X Holding BV (CJUE, 25 février 2010, aff. C-337/08) marque indéniablement les limites que la Cour Justice de l’Union Européenne (CJUE) veut donner au droit communautaire en matière de fiscalité directe, et des groupes en particulier. En effet, les développements de la Cour, qui s’appuient pour beaucoup sur ceux de son Avocat Général, se révèlent très instructifs sur de nombreux aspects au premier rang desquels il faut citer la triade composant le fil traditionnel du raisonnement de la Cour : la comparabilité des situations, les justifications et la proportionnalité.

Tout d’abord, qu’en est-il de l’interaction entre les différents acteurs (nationaux et internationaux) en matière de lutte contre les paradis fiscaux ? Mais également, en France, qu’en est-il de l’apparition de la notion d’ETNC et de sa cohabitation avec celle d’Etat ou territoire ayant un régime fiscal privilégié ?

L’interaction entre les acteurs

La lutte contre la fraude et l’évasion fiscale est un combat mené de longue haleine par les administrations fiscales nationales qui restent donc en première ligne. Néanmoins, une réponse nationale peut paraître insuffisante dans une économie où les frontières ont tendance à s’effacer devant l’activité transfrontière d’entreprises multinationales. C’est ainsi qu’en 1996 l’OCDE est missionnée par ses membres afin d’identifier les éléments de concurrence fiscale dommageable (tout comme l’Union européenne qui de son côté mettra en place la directive sur la fiscalité de l’épargne). Le rapport rendu en 1998 dresse le constat suivant, s’il faut favoriser les échanges internationaux, il faut également que la fiscalité suive ces échanges et qu’elle ne vienne pas fausser le flux des affaires normales. Trois volets sont alors identifiés mais deux seulement perdurent :

- Eliminer les aspects dommageables issus de régimes préférentiels instaurés par les membres de l’OCDE ;

- Identifier les paradis fiscaux et les persuader d’adopter des normes de transparence et d’échanges de renseignements.

Concernant les paradis fiscaux le premier enjeu est de parvenir à en donner une définition et pour y parvenir l’OCDE adopte (par consensus) 4 critères :

- Pas ou peu de fiscalité (fiscalité nominale) ;

- Absence de transparence de la comptabilité et/ou impossibilité d’identifier le ou les propriétaires / bénéficiaires des actifs ;

- Pas d’échange de renseignements à des fins fiscales. Pour qu’il y ait échange d’informations il faut au préalable mettre en œuvre la transparence, l’information existe-t-elle ? Est-elle disponible ? Est-elle accessible ? Cependant, elle peut être existante disponible accessible et pour autant la juridiction peut ne pas l’échanger. Il y a donc certains degrés dans l’échange de renseignements qui est un des critères du paradis fiscal. Le débat actuellement se focalise sur ce troisième critère ;

- Absence d’activité économique réelle. Ce critère a été abandonné car jugé trop subjectif (tout comme l’a été celui relatif au «cantonnement » du régime, faute de consensus).

Sur 41 Etats et territoires pouvant potentiellement entrer dans le champ de cette définition 35 sont finalement retenus. Début 2002, l’OCDE crée le forum mondial afin de réunir tous les paradis fiscaux et les Etats de l’OCDE. Il offre un cadre de discussion en vue d’élaborer des standards d’échange de renseignements. L’idée est la suivante : si les territoires listés suivent les recommandations OCDE, ils ne figureront pas sur la liste des paradis fiscaux non-coopératifs. Il y a donc deux catégories : les paradis fiscaux et pire encore les paradis fiscaux non-coopératifs.

En dépit de nombreux travaux (dont la mise au point d’un modèle d’accord d’échange de renseignements, TIEA), le sujet perd quasiment toute dynamique. C’est la crise économique et financière de 2008 et la survenance de différentes affaires (LGT, UBS, etc.) qui va ramener le sujet des paradis fiscaux au centre des discussions entre Etats ; en particulier en ce qui concerne la transparence et l’échange d’informations bancaires à des fins fiscales. Pour les Etats l’enjeu est de ne pas voir disparaître dans des paradis fiscaux les sommes mises à la disposition des banques dans le cadre du règlement de la crise financière.

Afin de répondre de manière coordonnée à la crise, le G20 se saisit de la question des paradis fiscaux et demande à l’OCDE de préparer une liste des juridictions non-coopératives (à secret bancaire) en vue d’établir par la suite des sanctions (communes ou bilatérales). L’effet est immédiat : les juridictions jusqu’alors restées en marge du processus initié au sein du forum mondial s’engagent à adopter les standards OCDE, et l’ensemble des Etats et territoires visés par l’OCDE s’engagent surtout à mettre en œuvre ces standards (le standard est considéré comme suffisamment mis en œuvre dès lors que l’Etat ou territoire a signé au moins 12 accords d’échange de renseignements avec d’autres juridictions).

Pour conforter cette avancée spectaculaire en la matière, de nombreux Etats (e.g. Canada, Australie, Italie et Allemagne, France, etc.) vont adopter des dispositifs prévoyant des sanctions à l’encontre des juridictions non-coopératives, redonnant ainsi la main aux administrations nationales en attendant une (éventuelle) action concertée des Etats du G20. Début 2010, le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales lance un processus d’examens par les pairs, couvrant un premier groupe de 18 juridictions : Allemagne, Australie, Barbade, Bermudes, Botswana, Canada, Danemark, Îles Caïmans, Inde, Irlande, Jamaïque, Jersey, Maurice, Monaco, Norvège, Panama, Qatar, Trinidad & Tobago. De là certaines interrogations peuvent se faire jour :

- Dès lors qu’une action politique est établie avec une méthodologie claire permettant de définir qui est coopératif et qui ne l’est pas, n’y a-t-il pas un risque d’emballement politico-administratif à vouloir adopter des mesures, parfois spectaculaires, alors même que le sujet est au cœur de la tourmente médiatique ?

- N’est-il pas nécessaire de jouir d’une certaine sérénité, certes sans pour autant être complaisant, afin de mener à bien des négociations bilatérales en apportant toute la sécurité juridique nécessaire dès lors que des changements majeurs sont apportés ?

- Ne serait-il pas plus efficace d’appliquer les outils déjà à disposition, le cas échéant en les améliorant ?

La lutte contre les paradis en France : Etats et territoires non-coopératifs ou Etats et territoires à fiscalité privilégiée ?

La France connaît depuis le 1er janvier 2010 deux sortes de paradis fiscaux :

- Les plus anciens, ceux de l’article 238 A du Code Général des Impôts (CGI) : Etats et territoires à fiscalité privilégiée (ETFP) ;

- Les plus récents, ceux de l’article 238-0A du CGI : Etats et territoires non-coopératifs (ETNC).

Comment les différencier ? Les qualifications sont-elles exclusives l’une de l’autre ?

Depuis le 1er janvier 2006, un ETFP est une juridiction où les revenus sont exonérés ou sont soumis à des impôts « dont le montant est inférieur de plus de la moitié à celui de l’impôt sur les bénéfices ou sur les revenus [dû dans les conditions de droit commun] en France » (article 238 A du CGI). Avant 2006, l’imposition devait être notablement moins élevée qu’en France, une instruction administrative précisant que tel était le cas quand la différence était d’un tiers. En dépit du progrès que représente la précision législative, le système se présente tout de même de manière binaire : ETFP ou pas ETFP en fonction du montant de l’impôt (dès lors que la convention fiscale avec ce territoire n’offre pas une assistance administrative suffisante ou qu’une telle convention n’existe pas).

La qualification d’ETNC ne résulte pas en revanche du taux d’imposition pratiqué. Il s’agit de partir de la liste établie par le forum mondial d’en soustraire l’ensemble des Etats membres de l’UE, les Etats et territoires qui ont conclu avec la France un accord d’échange de renseignements, ceux qui ont conclu au moins 12 conventions de ce type et d’y ajouter tous les Etats qui ayant conclu avec la France n’appliquent pas l’accord de manière à permettre l’établissement de l’impôt français. Par ailleurs, cette liste fera l’objet d’une actualisation annuelle.

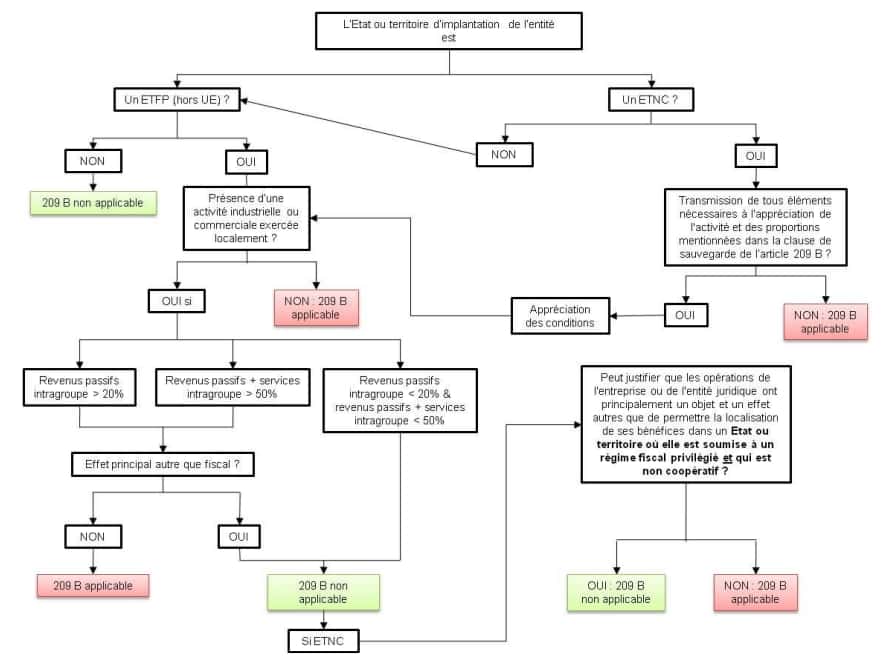

Il est intéressant de constater que pour chaque catégorie, des sanctions propres existent et ne semblent pas, a priori, interférer l’une avec l’autre. En effet, le fait d’être un ETFP entraîne des conséquences précises (non déductibilité des charges versées à destination d’un ETFP et présentant un caractère anormal ou exagéré. S’ajoutent les conséquences d’une telle réintégration) qui diffèrent de celles de la qualification d’ETNC (retenues à la source au taux de 50%, exclusion du régime des sociétés-mères, exclusion du régime du long terme pour les plus-values de cession de titres de sociétés établies dans un ETNC…). En outre les ETNC, peuvent bénéficier d’une clause de sauvegarde (il faut prouver que les opérations n’ont pas que pour principal objet et effet de localiser des revenus dans un ETNC), laquelle ne s’applique néanmoins qu’aux placements à revenu fixe (intérêts). On notera également, le fait que pour jouir de cette clause de sauvegarde, il suffit de se placer du point de vue du débiteur et non pas de celui de l’emprunteur ; ce qui aurait rendu l’application de la clause de sauvegarde bien plus délicate.

Pour autant, un Etat ou territoire peut être coopératif mais être un ETFP ou au contraire ne pas être un ETFP mais être un ETNC ou encore être à la fois un ETNC et un ETFP. C’est une des faiblesses de cette cohabitation : un Etat ou territoire listé par le forum mondial peut s’absoudre auprès de la France s’il coopère avec elle, mais bien que coopérant il peut être la source de sanctions pour des entreprises françaises dès lors que son taux d’imposition conduit à un montant d’impôt prélevé trop faible au goût de la France. Les faiblesses de cette cohabitation et de ses conséquences et parfaitement illustré par la nouvelle rédaction de l’article 209 B du CGI.

Ainsi, une entité située dans un ETNC se voit appliquer le dispositif de l’article 209 B comme si elle était située dans un ETFP. Une clause de sauvegarde existe comme pour les entités situées dans un ETFP. Là où la confusion et l’application de ladite clause devient périlleuse, c’est que pour s’absoudre du 209 B une entreprise doit :

- Satisfaire aux conditions de la clause de sauvegarde applicable aux ETFP ;

- Et également justifier que les opérations qu’elle effectue dans cet Etat ou territoire n’ont pas pour principal effet ou objet de localiser ses revenus dans un ETFP qui est également un ETNC (SIC !).

Autre hypothèse, un Etat jusqu’alors jugé coopératif, y compris par l’OCDE, et avec un niveau d’imposition suffisant, peut se retrouver sur la liste française car la France le considère comme non-coopératif faute d’avoir pu obtenir des informations de ce dernier. Si le risque pour la sécurité juridique apparaît comme flagrant, des questions se posent sur les éléments de preuve qui devront être apportés par l’Administration quand elle devra motiver l’ajout d’un Etat ou territoire sur la liste (il s’agit d’une obligation légale prévue par la loi de finances rectificative pour 2009). La perspective de recours en excès de pouvoir mais aussi de plein contentieux s’annonce somme toute passionnante pour les juristes (et sûrement également pour les juges) mais très angoissante pour les contribuables désireux de s’assurer de la viabilité à moyen et long terme de leur organisation économique et financière.

S’il nous semble que la notion d’ETNC (et les sanctions qui l’accompagnent) est de nature à inciter des Etats à devenir coopératif c’est essentiellement parce que cette action française s’inscrit dans un cadre global. Au contraire, les représailles françaises en matière de faiblesse d’imposition ne sont pas de nature à inciter ces Etats à relever leurs taux ; seule une action concertée au niveau mondial serait susceptible d’y parvenir. Le triste exemple de l’Union européenne, espace connaissant pourtant une intégration importante, est cependant de nature à ne pas faire espérer une telle évolution dans un avenir proche.

Enfin, de manière plus générale, il est possible de s’interroger sur la portée des accords d’échange de renseignements (TIEA) que la France conclut, ou a conclu, avec un grand nombre d’Etats et territoires identifiés par l’OCDE en avril 2009. En effet, de nombreuses dispositions du CGI conditionnent le bénéfice de leur régime à l’existence d’une clause ou d’une convention d’assistance administrative. Parmi les 58 dispositions en vigueur qui sont conditionnées à cette existence, il est possible de citer l’exonération de taxe de 3%, l’abattement de 40% pour les dividendes de source française perçus par des personnes physiques, le régime de faveur des fusions, de nombreux cas d’imposition des plus-values, la possibilité de créer une intégration fiscale avec une société dite intermédiaire…

L’administration a indiqué que pour les accords qui étaient signés au 1er janvier 2010 mais non encore ratifiés (notamment en raison de la lenteur du processus de ratification), aucun des territoires ou Etats signataires ne sera (et n’a été) inclus dans la liste des ETNC pour 2010. Pour autant, les contribuables résidents de ces Etats territoires peuvent-ils bénéficier des régimes du CGI qui exigent une clause ou convention d’assistance administrative ? La question se pose avec la même acuité dès lors que la convention est ratifiée.

A notre sens, dès lors que les dispositions en cause n’exigent que l’existence d’une clause ou convention d’assistance administrative, les avantages qu’elles procurent devront être octroyés et les sanctions prévues par certains dispositifs ne devront pas être appliquées.

Pour autant, si tel était le cas, lesdits régimes de faveur s’appliqueraient sans que la France puisse, grâce à une convention fiscale bilatérale, partager le droit d’imposition avec l’autre Etat ou territoire. Se pose alors la question éminemment importante de l’équilibre budgétaire des relations entre la France et l’Etat ou territoire signataire. Car il convient de garder à l’esprit que jusqu’à la signature de ces TIEA, l’assistance administrative se faisait essentiellement par le biais de conventions fiscales (nous excluons ici l’application de la directive 77/799/CEE). La France acceptait donc de voir lui échapper certaines recettes fiscales, mais qui pouvaient éventuellement être compensées par d’autres du fait de la convention.

En effet, les conventions fiscales permettent aux Etat d’opérer un partage des bases d’imposition de telle manière à ce que les pertes fiscales soient compensées par la possibilité d’imposer des revenus qu’ils ne pourraient imposer à défaut de convention (ou de manière partielle/limitée).

Dès lors que nous sommes en présence d’un accord qui permet seulement d’échanger des renseignements, la France perd des recettes fiscales (en accordant des avantages ou en ne pouvant plus appliquer des sanctions) sans aucune contrepartie, si ce n’est qu’avec ces renseignements elle pourra pleinement exercer son pouvoir de contrôle (et le cas échéant récupérer des recettes fiscales). Encore faut-il qu’elle dispose d’éléments suffisants pour lui permettre de satisfaire aux conditions prévues par ces accords pour recourir à l’échange d’informations. Mais il faut également, que les opérations ne soient pas structurées de telle manière que le paiement à destination d’un ETNC transite en premier lieu par des juridictions coopératives et/ou qui ne sont pas à fiscalité privilégiée ; ce qui priverait de portée les dispositifs français de lutte contre la fraude et l’évasion fiscale.

Conclusion

S’il est louable de constater que désormais l’élément qui sous-tend l’action contre les paradis fiscaux n’est plus le niveau d’imposition mais l’opacité, il est néanmoins regrettable que les raisons qui ont conduit à des avancées si significatives en la matière n’aient pas permis d’aborder les questions de taux d’imposition. Il est encore plus regrettable qu’en France cohabitent désormais deux notions de paradis fiscaux.

Enfin, s’il ne nous semble pas déraisonnable de dire que dans un monde où la fiscalité n’est pas harmonisée chaque Etat doit rester libre de déterminer le niveau d’imposition qui lui convient il nous semble également légitime de sanctionner les Etats et territoires qui s’abritent derrière un secret bancaire pour attirer des fonds sur leur sol et contribuent ainsi à faciliter l’évasion et la fraude fiscales. De là, la position de certains Etats membres de l’Union européenne faisant obstacle à l’actualisation des directives en matière d’assistance administrative, afin d’évoluer vers un standard équivalent à celui qu’ils ont par ailleurs accepté de la part de l’OCDE, apparaît des plus contradictoires avec le mouvement global constaté depuis plus d’un an et pour le moins contraire à l’esprit de loyauté qui doit animer les membres de l’Union. Ce problème européen, comme tant d’autres en matière de fiscalité directe, serait résolu dès lors que la règle de l’unanimité serait remplacée par celle de la majorité. Malheureusement, là encore, ce n’est pas le chemin que prend le cadre institutionnel.