Le 24 octobre dernier, les députés ont adopté, en première lecture, la première partie du PLF 2018. Elle sera prochainement examinée par les sénateurs, tandis que les députés examinent la seconde partie depuis le 31 octobre

Mesures adoptées en l’état ou sans modification sensible

- Suppression de la taxe de 3 % (art. 13) TTF : suppression de l’extension aux transactions « intra-day » (art. 15)

- Aménagement de l’assiette de taux réduit de TVA applicable aux services de presse en ligne (art. 4)

- Aménagement des modalités de calcul et de répartition de la CVAE (art. 7)

- Dégrèvement de taxe d’habitation sur la résidence principale (art. 3)

Mesures modifiées

« Amendement Carrez » (art. 14)

Si le projet de texte initial prévoyait la suppression pure et simple du mécanisme, les députés ont adopté, contre l’avis du Gouvernement, un amendement visant à en modifier le champ d’application afin de le rendre « compatible avec le droit européen, sans lui faire perdre son caractère opérationnel ».

Il s’agirait d’assimiler les sociétés sises dans un État membre de l’Union européenne ou de l’Espace économique européen (ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales, ce qui exclut le Liechtenstein) aux sociétés françaises, et ainsi de limiter l’application du dispositif aux seules acquisitions de titres de participation pour lesquels les décisions sont effectivement prises par des sociétés extra-européennes. Serait ainsi élargie la non-application du dispositif aux titres de participation dont la gestion effective est assurée par une société du groupe établie dans l’Union européenne ou dans l’EEE.

Prélèvement forfaitaire unique (art. 11)

Produits des contrats d’assurance-vie

Pour les contrats de moins de 8 ans (ou de moins de 6 ans pour les contrats souscrits entre le 1er janvier 1983 et le 31 décembre 1989), le prélèvement forfaitaire unique s’appliquerait au taux de 30 %, que le montant total des encours nets détenus par l’assuré sur l’ensemble de ses contrats excède ou non le seuil de 150 000 €.

Par ailleurs, le taux d’imposition des produits des contrats d’assurance-vie bénéficiant à des non-résidents serait aligné sur celui réservé aux résidents. Ainsi, ils seraient soumis au prélèvement forfaitaire libératoire au taux de 12,8 % ou de 7,5 % pour les contrats de plus de 8 ans, à condition que le montant total des encours nets détenus par l’assuré sur l’ensemble de ses contrats n’excède pas le seuil de déclenchement de 150 000 € (mais par voie de réclamation). Il ne serait toutefois tenu compte, pour l’appréciation de ce seuil de 150 000 €, que des primes versées sur les contrats souscrits auprès d’entreprises d’assurance établies en France.

Gain d’acquisition des AGA

Il serait confirmé que, pour les cessions réalisées par des dirigeants partant à la retraite, l’abattement fixe de 500 000 € resterait applicable aux gains d’acquisition afférents aux attributions d’actions autorisées par une décision de l’assemblée générale extraordinaire prise entre le 8 août 2015 et la date de publication de la LF 2018. Il est précisé que cet abattement fixe s’appliquerait toutefois en priorité sur la plus-value de cession puis, pour le surplus éventuel, sur le gain d’acquisition. Pour mémoire, il faudrait en tout état de cause choisir entre cet abattement fixe et l’abattement pour durée de détention (CGI, art. 150-0 D, 1).

Apports à une société contrôlée

Le remaniement de certaines conditions de réinvestissement dans une activité économique serait applicable, rétroactivement, depuis le 1er janvier 2016. Pour mémoire, le PLF prévoit qu’en cas de réinvestissement dans une société, la notion d’activité commerciale doit s’entendre par référence aux articles 34 et 35 du CGI. L’exclusion relative à la gestion d’un patrimoine mobilier ou immobilier est également reformulée puisqu’elle porterait désormais sur « les activités de gestion de son propre patrimoine mobilier ou immobilier ».

Par ailleurs, la précision selon laquelle en cas d’apport de titres à une société contrôlée bénéficiant d’un report et étant grevé d’un ancien mécanisme de report d’imposition, ledit report serait maintenu de plein droit, pourvu que les actuelles conditions de l’article 150-0 B ter demeurent remplies, s’appliquerait aux opérations d’apports réalisées depuis le 1er janvier 2016.

Abattements

Des précisions sur les hypothèses de remise en cause, à compter de l’imposition des revenus de l’année 2018, des actuels mécanismes d’abattements en faveur des dirigeants de PME prenant leur retraite (CGI, art. 150-0 D ter) et du mécanisme de report d’imposition en cas d’apport à une société contrôlée malgré, nous semble-t-il, une erreur de rédaction de l’amendement (article 150-0 B ter et non 150-0 D bis), sont apportées. L’abattement pour durée de détention de droit commun (CGI, art. 150-0 D, 1), ne pourrait notamment être appliqué que si le contribuable a opté pour la taxation de ses revenus financiers au barème progressif au titre de l’année d’imposition du gain en cause.

Prorogation et recentrage du CITE (art. 8)

L’article a été supprimé, mais devrait trouver sa place dans la seconde partie du PLF, l’idée étant de reporter les modifications du champ et des modalités d’application du CITE, initialement prévues au 27 septembre 2017 (date de la présentation du PLF), à l’année 2018.

Impôt sur la fortune immobilière (art. 12)

Précision sur le calcul de la fraction de la valeur représentative des biens ou droits immobiliers détenus directement ou indirectement par une société ou un organisme détenu par le redevable de l’IFI

Cette fraction serait calculée comme suit :

Valeur des parts ou actions de la société ou de l’organisme X (Valeur réelle des biens ou droits immobiliers imposables et, le cas échéant, la valeur représentative de ces biens ou droits / Valeur de l’ensemble des actifs de la société ou de l’organisme)

Pour la détermination de cette fraction, ne seraient pas prises en compte les parts ou actions de sociétés ou d’organismes qui ont une activité opérationnelle et sont détenues, directement ou indirectement, par la société ou l’organisme détenu par le redevable de l’IFI, lorsque celui-ci détient indirectement, et le cas échéant directement, seul (ou conjointement avec ses enfants mineurs dont il a l’administration légale), moins de 10 % du capital ou des droits de vote de ces sociétés ou organismes.

Par exception, seraient pris en compte (sous réserve des exclusions déjà prévues), pour la détermination de la fraction en cause, les biens et droits immobiliers détenus directement par les sociétés ou organismes que le redevable contrôle, seul (ou conjointement avec ses enfants mineurs dont il a l’administration légale) au sens du 2° du III de l’article 150‑0 B ter, ou dont le redevable (ou ses enfants mineurs) se réserve la jouissance en fait ou en droit.

Par ailleurs, la possibilité, pour le redevable, de démontrer qu’il était dans l’incapacité de disposer des informations nécessaires pour le calcul de la fraction imposable, serait précisée en conséquence. Cette clause de sauvegarde serait inapplicable :

- si le redevable contrôlait (au sens de l’article 150-0 B ter, III, 2) la société ou l’organisme qui détient directement les biens ou droits immobiliers imposables ;

- si le redevable (ou ses enfants mineurs) se réservait en fait ou en droit la jouissance des biens ou droits immobiliers indirectement détenus par le redevable ;

- si le redevable détenait, directement ou non, avec ses enfants mineurs ou seul, plus de 10 % du capital ou des droits de vote de la société qui détient directement les biens ou droits immobiliers.

Organismes de placement collectif et fonds d’investissement

Ne seraient pas retenues les parts ou actions d’OPCVM, de fonds d’investissement et de sociétés d’investissement à capital fixe lorsque le redevable détient moins de 10 % des droits dans ces entités (seul ou avec ses enfants mineurs) et que l’actif de l’entité est composé, directement ou non, de moins de 20 % de biens ou droits immobiliers imposables.

Mécanisme anti-abus pour les achats à soi-même

Ce mécanisme serait étoffé. Il était initialement prévu que, pour la valorisation des parts ou actions des sociétés et organismes taxables appartenant à un redevable, les dettes contractées, directement ou indirectement, par la société ou l’organisme pour l’acquisition auprès du redevable d’un actif lui appartenant et entrant dans l’assiette de l’IFI, ne seraient pas prises en compte.

Cette mesure anti-abus serait étendue, pour viser les dettes contractées, directement ou indirectement :

- par une société ou un organisme, pour l’acquisition d’un bien ou droit immobilier imposable, « dans un objectif principalement fiscal», auprès du redevable de l’IFI (ou ses enfants mineurs) ;

- par une société ou un organisme, auprès du redevable de l’IFI (ou ses enfants mineurs), ou auprès de son groupe familial, pour l’acquisition d’un bien ou droit immobilier imposable ou pour des dépenses déductibles de la valeur de ces mêmes actifs et afférentes à des dépenses de réparation et d’entretien ou à des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement, à proportion de la participation du redevable ou de son conjoint, partenaire lié par un Pacs, concubin notoire ou encore de ses enfants mineurs lorsqu’il en a l’administration légale, dans la société ou l’organisme ;

- par une personne appartenant au groupe familial du redevable, auprès d’une société ou d’un organisme contrôlé au sens du 2° du III de l’article 150-0 B ter, directement ou non, pour l’acquisition d’un bien ou droit immobilier imposable ou pour des dépenses déductibles de la valeur de ces mêmes actifs et afférentes à des dépenses de réparation et d’entretien ou à des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement, à proportion de la participation du redevable ou de son conjoint, partenaire lié par un Pacs, concubin notoire ou encore de ses enfants mineurs lorsqu’il en a l’administration légale, dans la société ou l’organisme.

Les deux dernières exclusions ne seraient néanmoins pas applicables si le redevable justifiait du caractère normal des conditions du prêt (respect du terme des échéances, du montant et du caractère effectif des remboursements notamment).

Dettes déductibles

Il serait introduit une clause de sauvegarde pour les dettes contractées par le redevable, son conjoint ou partenaire Pacs, son concubin notoire, ou encore ses enfants mineurs, auprès d’une société ou organisme que, seule ou conjointement avec son conjoint, leurs ascendants ou descendants ou leurs frères et sœurs, cette personne contrôle au sens du 2° du III de l’article 150-0 B ter, directement ou par l’intermédiaire d’une ou plusieurs sociétés ou organismes interposés.

Dons

Le projet de texte initial prévoyait que les réductions d’impôt en faveur des dons s’appliqueraient aux dons effectués « au cours de l’année précédant celle de l’imposition » (solution cohérente dès lors que la déclaration d’IFI se ferait via la déclaration annuelle n° 2042).

Il serait prévu que cet avantage s’applique aux dons effectués à compter du jour suivant la date limite de dépôt de la déclaration n° 2042 en vue de l’établissement de l’impôt sur le revenu, faite au titre de l’année précédant celle de l’imposition, et jusqu’à la date limite de dépôt de cette même déclaration au titre de l’année d’imposition.

Mesures nouvelles

Cession et transformation de locaux professionnels en logements (art. 10 quater)

Les plus-values de cession d’un local à usage de bureau, à usage commercial ou à usage industriel, réalisées par une personne morale soumise à l’IS, bénéficient d’un taux réduit de 19 %, à la condition que la société cessionnaire s’engage à transformer le local acquis en local à usage d’habitation dans les quatre ans qui suivent la date de clôture de l’exercice au cours duquel l’acquisition est intervenue (CGI, art. 210 F).

Le dispositif serait prorogé, et s’appliquerait ainsi aux cessions réalisées jusqu’au 31 décembre 2020 inclus et aux promesses de vente conclues entre le 1er janvier 2018 et le 31 décembre 2020, à condition que la cession soit réalisée au plus tard le 31 décembre 2022. Pour mémoire, le dispositif devait venir à expiration au 31 décembre 2017.

Il serait, de surcroît, étendu aux cessions de terrains à bâtir. En revanche, il serait désormais recentré sur les zones géographiques se caractérisant par un déséquilibre particulièrement important entre l’offre et la demande de logements. Ces aménagements ne concerneraient toutefois que les cessions réalisées à compter du 1er janvier 2018.

Plus-values professionnelles à long terme (art. 11 bis)

L’actuel taux de 16 % sur les plus-values professionnelles à long terme (CGI, art. 39 quindecies) serait, par cohérence avec l’instauration du prélèvement forfaitaire unique, abaissé à 12,8 %.

Mesures transitoires en faveur des personnes exonérées de taxe d’habitation sur leur résidence principale (art. 3 ter)

Seraient prévues des mesures transitoires pour les foyers bénéficiant des dispositions de lissage de sortie d’exonération de la taxe d’habitation afférente à leur habitation principale pour les années 2017 à 2019 (CGI, art. 1414, I bis, 2°).

Réduction d’impôt au titre des dons versés aux fondations d’entreprise (art. 2 quater)

Les dons réalisés au profit de fondations d’entreprise par les seuls salariés des entreprises fondatrices ou des entreprises du groupe ouvrent droit, sous certaines conditions et dans une certaine limite, à une réduction d’impôt égale à 66 % de leur montant (CGI, art. 200, 1, a).

La capacité de collecte des fondations d’entreprise a néanmoins été récemment élargie aux mandataires sociaux, sociétaires, adhérents et actionnaires de l’entreprise fondatrice et des entreprises du groupe auquel elle appartient (loi n° 2014-856 du 31 juillet 2014 relative à l’économie sociale et solidaire, art. 81). Il serait par conséquent proposé d’étendre à ces derniers le bénéfice de la réduction d’impôt.

A défaut de précision, cet aménagement serait applicable à l’impôt sur le revenu dû au titre de l’année 2017 et des années suivantes.

Indemnités versées dans le cadre d’une rupture conventionnelle collective ou d’une rupture à la suite de l’acceptation du congé de mobilité (art. 2 bis)

Les indemnités de rupture versées dans le cadre d’un accord portant rupture conventionnelle collective ou d’une rupture faisant suite à l’acceptation d’un congé de mobilité (introduits par l’ordonnance n° 2017-1387 du 22 septembre 2017) bénéficieraient du même régime fiscal et que les indemnités de rupture versées dans le cadre d’un plan de sauvegarde de l’emploi et seraient donc exonérées d’IR (CGI, art. 80 duodecies, 1°,1).

A défaut de précision, cet aménagement serait applicable à l’impôt sur le revenu dû au titre de l’année 2017 et des années suivantes.

Mesures compensant la suppression de l’ISF et la création de l’IFI

Augmentation du taux de la taxe forfaitaire sur les métaux précieux (art. 11 ter)

Sont soumises à une taxe forfaitaire les cessions ou les exportations de métaux précieux (or, platine, argent, déchets et débris de métaux précieux ou de plaqué ou doublé de métaux précieux et monnaies d’or et d’argent postérieures à 1800) et de bijoux, d’objets d’art, de collection ou d’antiquité. Pour les métaux précieux, le taux d’imposition est aujourd’hui fixé à 10 % (CGI, art. 150 VK).

Ce taux serait fixé à 11 %, à compter du 1er janvier 2018, afin d’éviter les effets d’aubaine, dès lors que ces biens étaient taxés à l’ISF mais devraient, à l’avenir, être exclus de l’assiette de l’IFI.

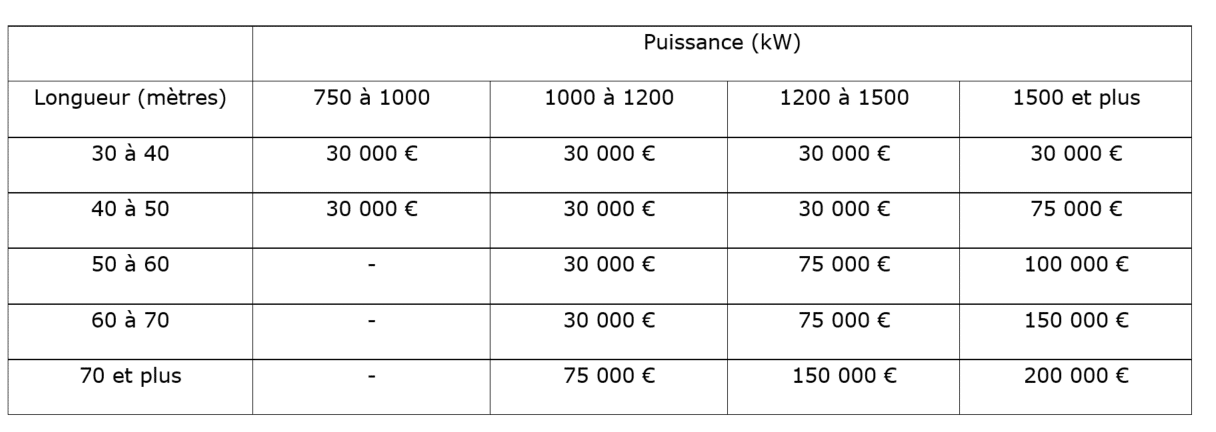

Augmentation du barème du droit annuel de francisation et de navigation (DAFN) et du droit de passeport applicables aux grands navires de plaisance (art. 12 ter)

Par dérogation à l’article 223 du Code des douanes, pour les navires de plaisance et de sport d’une longueur supérieure ou égale à 30 mètres et d’une puissance propulsive supérieure ou égale à 750 kW, le DAFN et le droit de passeport leur étant applicables seraient fixés comme suit :

A défaut de précision quant à sa date d’entrée en vigueur, cette mesure serait effective à compter du 1er janvier 2018 (PLF, art. 1, al. 5).

Taxe additionnelle à la taxe sur les certificats d’immatriculation des véhicules de tourisme (art. 12 quater)

Les voitures acquises (y compris celles non encore immatriculées) à compter du 1er janvier 2018 et disposant d’une puissance fiscale supérieure à 36 chevaux seraient soumises à un prélèvement supplémentaire à la taxe proportionnelle sur les certificats d’immatriculation des véhicules de tourisme (CGI, art. 1599 quindecies et s.).

Seraient néanmoins exclues de ce dispositif les voitures de collection.

Le montant de ce prélèvement serait égal à 500 € par cheval-fiscal à partir du 36ème, sans que son montant total ne puisse excéder 8 000 €. Il serait recouvré selon les mêmes procédures et sous les mêmes sanctions, garanties et privilèges que la taxe sur les certificats d’immatriculation des véhicules de tourisme. De même, les réclamations seraient présentées, instruites et jugées selon les règles applicables à cette même taxe.

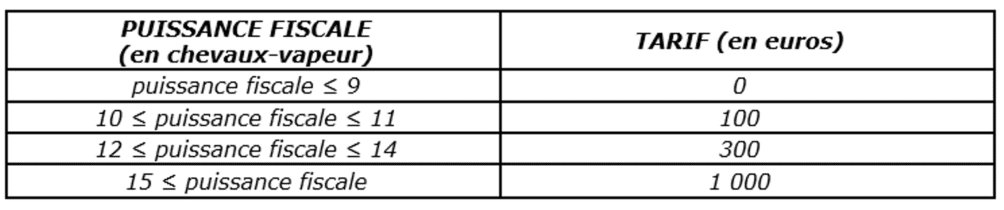

Modification du barème de la taxe additionnelle à la taxe sur les certificats d’immatriculation des véhicules d’occasion (art. 12 sexies)

Cette taxe serait assise sur la puissance administrative du véhicule (correspondant à sa puissance fiscale et disponible sur la carte grise du véhicule).

Le tarif de la taxe serait désormais le suivant :

Il serait par ailleurs précisé que la taxe ne serait pas due sur les certificats d’immatriculation des véhicules adaptés pour les personnes handicapées ou invalides.

En l’absence de précision quant à l’entrée en vigueur de cette mesure, elle serait applicable à compter du 1er janvier 2018 (PLF, art. 1, al. 5).

Mesures évoquées mais non adoptées

Patent box à la française (CGI, art. 39 terdecies)

Un amendement d’appel proposant la suppression sèche du dispositif a été déposé. Il s’agissait pour le groupe LREM de solliciter l’avis du Ministre sur cette question et sur l’évolution du dispositif du fait de sa non-conformité partielle aux travaux de l’action 5 de BEPS.

Bruno Le Maire a donné un avis défavorable à la suppression du dispositif et confirmé la volonté du Gouvernement de maintenir cet « outil fiscal avantageux ». Cela étant, il reconnait l’existence d’une faille dans le dispositif, relative à l’absence de condition de réalisation de la recherche en France. Il a confirmé qu’une réflexion était menée pour conditionner le bénéfice du dispositif au maintien en France de la recherche et de l’utilisation des brevets.

L’amendement a été retiré, le rapporteur ayant obtenu les informations souhaitées.

Taxation des GAFA

Le Ministre s’est exprimé en séance sur la fiscalisation des géants du numérique sur le sol français et européen (un amendement proposant la création dans le droit interne d’un établissement stable en cas de présence digitale significative ayant été présenté par Eric Woerth).

Après avoir rappelé la « détermination totale » du Gouvernement à aboutir sur la fiscalisation des géants du numérique, il a indiqué que l’exigence d’efficacité nécessitait de se placer au niveau européen.

Il a annoncé que la France se donnait un délai de 2 ans pour faire aboutir des dispositions opérationnelles pour que les géants du numérique puissent être taxés sur le territoire européen. A défaut, à l’issue de ce délai, des dispositions unilatérales seront prises.

Il n’est pas favorable à l’utilisation de la coopération renforcée (méthode qui n’aboutit pas, selon lui) et privilégie la voie de l’unanimité. Interpellé sur la position de l’Irlande, il s’est dit prêt à accepter une clé de répartition plus favorable à celle-ci (pour compenser ses pertes de recettes) afin d’aboutir à une proposition unanime (assiette, taux, clé de répartition).

Au bénéfice de ces explications, l’amendement a été retiré.