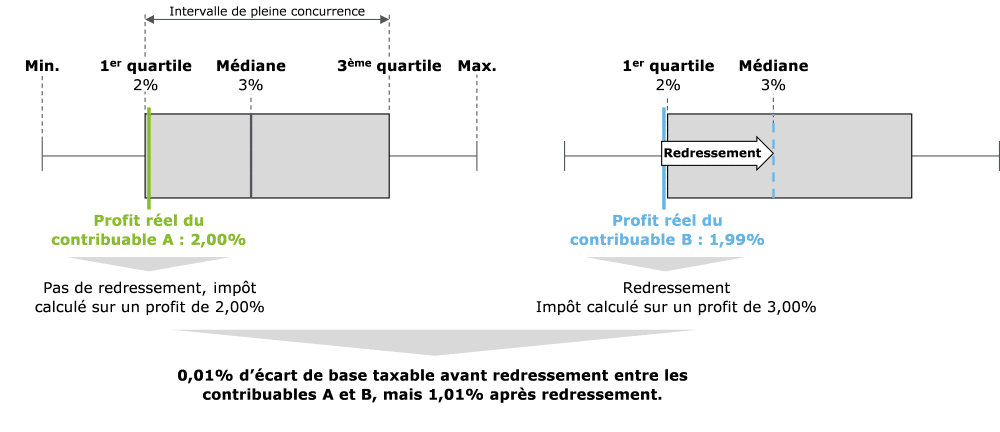

Dans nombre de contrôles en matière de prix de transfert, l’administration fiscale remet en cause le panel de comparables utilisé par le contribuable pour justifier du caractère de pleine concurrence de sa politique de prix de transfert. Un redressement est alors notifié lorsque le profit de l’entité testée se trouve en dehors de l’intervalle de pleine concurrence recalculé par l’Administration sur la base de nouveaux comparables. La pratique de l’Administration était de calculer le redressement sur la base de la médiane des taux de profits des entreprises comparables.

Cette pratique crée – totalement artificiellement – des effets de seuils pour le contribuable, qui pourraient constituer une inégalité devant l’impôt : alors qu’un contribuable A dont le taux de profil réel est très légèrement supérieur au premier quartile ne serait pas redressé, un contribuable B dont le niveau de profit serait très légèrement inférieur à ce premier quartile se verrait redressé à la médiane, largement supérieure au premier quartile. Le contribuable B devrait alors s’acquitter d’une charge d’impôt très supérieure au contribuable A pour un écart de marge mineur.

Dans un arrêt en date du 29 décembre 2016 (CAA de Versailles, société TCL BELGIUM), la Cour a ainsi jugé que l’Administration « ne pouvait fonder son redressement en s’appuyant sur la valeur médiane des taux de marge constatés pour les sociétés réputées comparables », mettant fin à une aberration logique. Les redressements doivent ainsi être calculés sur le point de l’intervalle de pleine concurrence le plus favorable au contribuable, mettant fin à une aberration logique. La jurisprudence s’inscrit ainsi en conformité avec les principes OCDE, qui indiquent, au §3.62 que « lorsque l’intervalle comprend des résultats dont le degré de fiabilité est relativement équivalent et élevé, on pourrait considérer que n’importe quel point de l’intervalle satisfait au principe de pleine concurrence ».