Nous reproduisons ci-après l’article paru dans les Nouvelles Fiscales (2011, n°1067) et écrit par Michel Aujean à la suite de la publication par la Cour des comptes du rapport intitulé « Les prélèvements fiscaux et sociaux en France et en Allemagne ».

Michel Aujean a fait partie du groupe de travail qui a planché à l’élaboration de ce rapport.

Vers une comparaison des systèmes fiscaux

A la demande du Président de la République, la Cour des comptes a procédé à un examen comparatif des systèmes de prélèvements fiscaux et sociaux en France et en Allemagne; son rapport a été publié le 4 mars dernier. Il s’agit tout à la fois de la première comparaison en profondeur de ces deux systèmes et d’une comparaison exhaustive puisqu’elle porte, comme le mandat du Président y invitait sur l’ensemble des prélèvements obligatoires et leur impact sur les personnes et les entreprises.

D’emblée, le rapport plante le décor et en particulier il souligne d’une part que le contexte et la situation économique propre à chaque pays jouent un rôle considérable sur le jugement que l’on peut porter sur chacun des termes de la comparaison et d’autre part qu’il faut garder à l’esprit que la compétitivité (et l’attractivité) reposent également sur d’autres facteurs que la fiscalité.

A cet égard, il est évident que tout en présentant des similitudes et reposant sur des modèles économiques et sociaux assez homogènes, les deux pays connaissent des différences structurelles assez considérables et suivent des trajectoires pour le moins nuancées. De nombreux articles se sont fait l’écho, dans la presse économique notamment, d’évolutions fort différentes. Qu’il s’agisse de la composition des secteurs d’activité, de l’importance des PME, de l’évolution de la compétitivité ou de l’évolution salariale le sentiment domine d’une évolution économique plus favorable en Allemagne. En revanche, sur le plan de la protection sociale et de ses effets sur la redistribution, force est de constater que le système français réalise une meilleure performance et a assuré une protection plus élevée en particulier contre la pauvreté et joué de ce fait un rôle amortisseur indéniable pendant la crise.

A ces développements correspondent des évolutions et des priorités différentes en matière de finances publiques qui se traduisent par un écart croissant dans les situations budgétaires, l’Allemagne ayant notamment accordé une plus grande priorité au respect de l’équilibre budgétaire et, à la différence de la France, ralenti plus tôt sa dépense publique – non sans conséquences sociales !

Après une analyse comparative générale du niveau et de la structure des prélèvements obligatoires dans les deux pays, le rapport passe en revue chacun des « blocs » de prélèvements avant de s’efforcer d’en tirer un certain nombre d’enseignements qui sont autant de pistes pour des orientations proposées en guise de conclusion.

Le poids, la structure et l’économie des prélèvements obligatoires

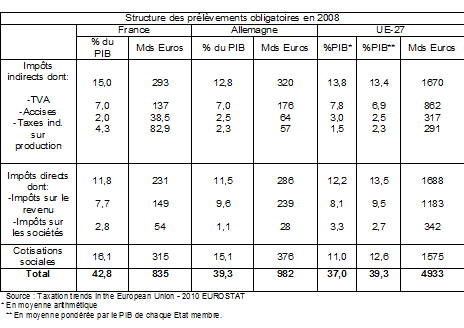

La mesure habituellement retenue pour jauger le poids des prélèvements obligatoires dans un pays est le rapport de leur total au PIB du pays, cependant cette variable connait des écarts assez sensibles entre les statistiques publiées par Eurostat et celles de l’OCDE (écarts que le rapport s’efforce d’expliquer pour finalement retenir les chiffres Eurostat dans un souci d’homogénéité de la comparaison). Les deux pays ont un niveau général élevé de prélèvements obligatoires : en 2008, l’Allemagne se situe plus de deux points au-dessus de la moyenne arithmétique de l’Union européenne (UE-27) tandis que la France se situe 3,5 points au-dessus du niveau allemand.

La Cour fait observer que parmi les facteurs explicatifs de ces différences se trouvent notamment un certain nombre de taxes indirectes sur la production dont le total en France (4,3% du PIB) dépasse de deux points de PIB tant la moyenne UE-27 que le niveau allemand. Ces prélèvements concernent: des taxes assises sur la masse salariale telles la taxe sur les salaires; des taxes portant sur le capital fixe utilisé par les entreprises, telle la contribution économique territoriale (anciennement taxe professionnelle); des taxes celles portant sur le chiffre d’affaires, telle la contribution sociale de solidarité des sociétés.

Par ailleurs, si le niveau global des impôts directs est comparable, leur structure est assez différente. Ainsi, en matière d’imposition des ménages, en France, le total des impôts personnels (7,7% du PIB) reste en net retrait par rapport au niveau allemand (9,6%) et à la moyenne européenne (9,5%): le cumul de CSG+CRDS vient compléter l’impôt sur le revenu sans pour autant compenser la faiblesse de ce dernier cependant que certains autres prélèvements n’existent qu’en France: taxe d’habitation et ISF.

Enfin, les cotisations sociales sont les plus élevées en France, de l’ordre de quatre points au-dessus de la moyenne européenne mais c’est une architecture différente des systèmes de protection sociale qui explique la différence avec l’Allemagne.

La destination des prélèvements obligatoires fait également apparaître une structure fort différente où la part allant aux organismes de protection sociale atteint en France un niveau particulièrement élevé (52% du PIB contre 38 % en Allemagne) alors que celle allant à l’Etat central est en France (36%) l’une des plus faibles de l’Union européenne (pour l’UE-27 plus de 50%). La structure fédérale de l’Allemagne rend ici la comparaison moins évidente, toutefois la Cour note que les recettes des Länder proviennent à 75% d’un partage de recettes avec l’Etat fédéral sur base d’une formule de répartition, tandis qu’en France plusieurs impôts sont intégralement affectés aux collectivités territoriales.

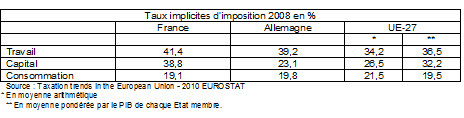

En termes d’analyse économique de la fiscalité, le rapport utilise les indicateurs de la Commission européenne en matière de taux implicites d’imposition qui traduisent le poids effectif de la fiscalité sur les différentes assiettes d’imposition : travail, capital et consommation. Ceux-ci font apparaître un poids élevé de la fiscalité pesant sur le travail dans les deux pays; une faiblesse relative de la fiscalité pesant sur la consommation en France et surtout une différence marquée dans le taux d’imposition du capital, nettement plus élevé en France qu’en Allemagne du fait des mesures prises dans ce pays depuis 2000 pour réduire l’imposition du capital.

La structure de cette imposition du capital est également significativement différente puisque pesant fortement sur le stock en France (4,5% du PIB à comparer à 1% en Allemagne) tandis qu’elle est davantage assise sur les revenus en Allemagne tout en restant au total plus modérée. Cette différence sur le stock est le résultat du cumul d’imposition qui existe en France entre l’ISF, les droits de mutation à titre gratuit et à titre onéreux et les taxes foncières et au fait que certaines taxes n’existent pas en Allemagne (ISF, Taxe d’habitation, C3S).

L’analyse des « blocs de prélèvements »

Le rapport passe en revue chacun de ces « blocs » en s’efforçant d’expliquer les principales différences et les sources de celles-ci, en commençant par les prélèvements sur les revenus des ménages.

L’imposition des revenus des ménages

L’IRPP est près de trois fois inférieur en France (2,6% du PIB) au niveau atteint en Allemagne (9,6%). Toutefois la montée en puissance du complément formé des impositions proportionnelles (CSG + CRDS) depuis le début des années 90 se traduit par un niveau global proche mais une progressivité moindre que dans le système allemand, ce qui est notamment reflété dans des taux marginaux d’imposition systématiquement inférieurs en France. Le rapport note également l’importance du système du quotient familial en France qui n’existe pas en Allemagne (ou un choix est proposé entre allocation familiale ou abattement fiscal). Les deux pays connaissent des dépenses fiscales significatives mais elles sont plus nombreuses et nettement plus coûteuses en France, ce qui explique une fois de plus le faible rendement de l’impôt.

Le rapport traite dans ce même chapitre des contributions et cotisations sociales, montrant notamment les différences significatives qui existent entre l’Allemagne où la répartition des cotisations entre employeurs et salariés est quasiment paritaire (un total proche de 39% partagé en deux) et la France où le total (proche de 60%) est supporté pour près des deux tiers par les employeurs. Par ailleurs, d’autres différences apparaissent à travers le plafonnement des cotisations qui est en Allemagne plus fréquent et à des niveaux plus faibles (rendant le prélèvement social plus dégressif) et les allègements de charges qui ne concernent que les cotisations salariales et de façon très ciblée tandis qu’en France les dispositifs d’exonérations de charges sociales (notamment sur les bas salaires) sont beaucoup plus importants (plus de 30 milliards d’euros) et concentrés sur les cotisations patronales.

Au total, les prélèvements fiscaux et sociaux sur les revenus du travail font apparaître des niveaux assez comparables dans les deux pays mais très supérieurs aux niveaux atteints dans le reste de l’Union européenne ainsi que le montre l’examen du « coin socio-fiscal » qu’ils introduisent dans le système de rémunérations, toutefois leurs composantes restent assez différentes.

Les prélèvements obligatoires sur le patrimoine

C’est indéniablement la question des prélèvements obligatoires sur le patrimoine qui a agité les esprits ces derniers temps et invite à une lecture attentive des résultats du rapport sous cet angle. A cet égard, le rapport fourni des informations nombreuses et détaillées, notamment sur l’application de l’ISF et du bouclier fiscal.

La lecture des comptes des patrimoines des ménages fait apparaître une évolution très marquée: le patrimoine brut et net des ménages français s’est accru de près de 90% entre 2000 et 2009 sous l’effet d’une hausse impressionnante de la valeur des terrains (+ 250%) et de l’immobilier, sa part dans le total étant passée de 50 à 60% alors que durant la période 2000-2007, le patrimoine net des ménages allemands s’accroissait de 34% à structure inchangée (45% actifs immobiliers et 41% actifs financiers).

Comme le suggéraient les données en matière d’imposition du stock de capital dans la première partie du rapport, la détention du capital est beaucoup plus fortement imposée en France (2,6% du PIB) qu’en Allemagne (0,46%) toutefois la comparaison avec les autres pays de l’OCDE (1,13%) montre que c’est plutôt la faiblesse de ces prélèvements en Allemagne qui est atypique. Pour la France, cela tient tant à l’existence de l’ISF (3,6 Milliards d’euros en 2010) dont une version comparable a été suspendue en Allemagne depuis 1997 et qui a disparu dans la plupart des autres pays (à l’exception de la Suisse et de la Norvège), qu’à l’importance et à l’évolution des taxes foncières (33 milliards d’euros en 2010, à comparer à 4,3 en Allemagne).

Les cessions de patrimoine font également l’objet d’une imposition plus importante en France du fait des taux plus élevés appliqués aux cessions immobilières mais aussi de l’existence de droits de mutation sur les actions et sur les fonds de commerce qui n’existent que rarement ailleurs et pas en Allemagne. Quant aux transmissions, les successions et donations ont vu leur imposition allégée dans les deux pays au cours de la période récente, toutefois les recettes demeurent sensiblement plus élevées en France (7,9 milliards d’euros contre 4,8 en Allemagne).

L’imposition des revenus du patrimoine aboutit à des résultats globalement comparables dans les deux pays (25 Mds d’euros) mais selon des modalités assez différentes: depuis 2009 l’Allemagne a adopté un système de prélèvement forfaitaire libératoire généralisé cependant que la France applique tant l’impôt progressif (parfois remplacé par un prélèvement forfaitaire libératoire optionnel au taux de 19%) que des contributions sociales (au taux de 12,3%) mais offre en même temps un nombre considérable de régime fiscaux dérogatoires de sorte que seuls 30% des revenus de placements à vue sont soumis à l’impôt en France. S’agissant du traitement des plus-values, les deux pays ont connu ces dernières années un renforcement des dispositifs d’imposition, avec une réduction ou suppression des exonérations de plus-values sur valeurs mobilières. Le dispositif français impose plus lourdement les plus-values (32,3% contre 26,4%) mais l’exonération après huit ans de détention apparaît plus avantageuse.

La fiscalité des sociétés

Le rapport comporte une analyse très fournie de l’ensemble des éléments de comparaison des deux systèmes d’imposition des sociétés, lesquels se révèlent assez différents dans leur formes mais finalement assez comparables dans leurs résultats. La comparaison est rendue délicate par le fait qu’un très grand nombre (83%) d’entreprises allemandes sont constituées sous forme de sociétés de personnes et soumises à l’impôt sur le revenu des personnes physiques et non à l’l’impôt sur les sociétés, ce qui explique en partie le faible niveau apparent des recettes d’impôt sur les sociétés dans le tableau 2. Cependant, les statistiques fiscales disponibles ne permettent pas de distinguer le montant d’impôt sur le revenu acquitté par les sociétés de personnes et la comparaison précise des poids des prélèvements sur les entreprises des deux pays n’a donc pas été possible.

En matière d’impôt sur les sociétés (IS), dans les deux pays les sociétés sont soumises à un IS combiné à une imposition locale, la contribution économique territoriale (CET) en France (taxe professionnelle en 2008 représentant une recette de 1% du PIB) et la « taxe commerciale » en Allemagne (1,65% du PIB et dont l’assiette, à la différence de la taxe française, est très proche de celle de l’IS). Depuis la fin des années 90, l’Allemagne s’est engagée dans une politique de baisse du taux de son IS (et d’élargissement de son assiette) qui est passé de 40% pour les bénéfices distribués à 15% aujourd’hui. Cette évolution ne s’est pas faite sans quelques difficultés dans la collecte de recettes ce que montre également la différence actuelle dans le poids de la recette: 0,64% en Allemagne et 2,53% en France. Toutefois, les taux de prélèvement sont au total assez proches: 31% en Allemagne et 34,6% en France en 2009. Le rapport note que la politique poursuivie dans les deux pays est toutefois sensiblement différente, avec une recherche de plus grande neutralité du système fiscal en Allemagne alors qu’en France on a assisté à la poursuite d’une politique fondée sur la multiplication des incitations avec notamment le développement du crédit d’impôt recherche.

La TVA

La partie consacrée à la TVA s’efforce de montrer comment à partir d’un impôt assez largement harmonisé au sein de l’UE, les deux pays ont connu à la fois des éléments de convergence avec, au-delà de l’assiette, une réduction de l’écart de taux normal de TVA et une différence sensible dans la capacité de collecte fiscale où le système allemand se révèle plus efficace. La mesure du « coefficient d’efficacité de la TVA » par l’OCDE est utilisée pour montrer que c’est à la fois le plus grand nombre de produits bénéficiant du taux réduit et le niveau plus faible de celui-ci qui engendrent une collecte moindre en France: un alignement sur le régime allemand se traduirait par une augmentation des recettes estimée à 15 milliards d’euros. Par ailleurs, le rapport explique que la hausse de la TVA en Allemagne s’inscrit dans une stratégie générale de réduction des déficits publics.

La fiscalité environnementale

Le rapport aborde enfin la question de la fiscalité environnementale et montre que d’une façon générale l’Allemagne a réussi à mettre en œuvre une politique plus systématique dans ce domaine qui a pour résultat une fiscalité plus lourde sur l’énergie et une taxation plus cohérente des transports. Toutefois les recettes des taxes environnementales au sens large dans les deux pays (2,1% du PIB en France et 2,2% en Allemagne) demeurent assez modestes et bien inférieures à la moyenne européenne (2,5%). Ce qui se traduit par l’existence de marges de manœuvre significatives en la matière.

Quelques enseignements de la comparaison

Le rapport tire un certain nombre d’enseignements de cette comparaison qui posent en particulier la question des choix stratégiques à faire en matière de politique fiscale.

Sans que l’on puisse parler de modèle économique et social car de trop nombreuses différences existent entre eux, les deux pays partagent certains choix, en particulier celui d’une protection sociale élevée, financée par des cotisations sociales, des prélèvements obligatoires élevés (supérieurs à ceux de leurs partenaires) mais souvent assez comparables (TVA, IRPP, IS) en contrepartie d’infrastructures et de services publics nombreux et de qualité.

Toutefois, la logique de financement des deux pays connait bien des différences: une recherche d’efficacité et surtout de neutralité des prélèvements plus grande en Allemagne; une moindre priorité à la maîtrise des déficits, un développement longtemps peu contrôlé des niches fiscales et sociales et une plus grande autonomie fiscale des collectivités locales en France. D’autres différences proviennent du financement de la protection sociale en France avec des cotisations sociales élevées pesant sur les employeurs, une politique familiale financée par des cotisations pesant sur le travail, une imposition plus forte du patrimoine pesant surtout sur l’immobilier (qui n’a pas empêché celui-ci de devenir prédominant dans la patrimoine des ménages) et une tendance générale à la multiplication des prélèvements avec notamment de nombreux impôts indirects pesant sur la production.

De ce constat, le rapport tire un certain nombre de conclusions quant aux pistes disponibles pour réformer la fiscalité française dans un contexte où l’impératif absolu est le redressement des finances publiques, sans négliger l’exigence de compétitivité ni l’objectif de redistribution qui continue de motiver une partie du dispositif fiscal et social de la France. Il propose ainsi un réexamen systématique du bien-fondé des impositions grevant les coûts de production, une poursuite de la réduction des niches fiscales et sociales, l’élaboration d’une stratégie fiscale à moyen terme visant à fournir un cadre plus stable. En particulier il insiste sur la nécessité d’améliorer la compétitivité en réformant le financement de la protection sociale pour substituer un financement universel à celui pesant aujourd’hui sur le seul travail pour des domaines tels que la politique familiale, de transports ou de logement. Il identifie à cette fin deux marges de manœuvre: la taxation de la consommation (par la TVA) et la fiscalité de l’environnement (taxation des produits énergétiques et des véhicules particuliers).

Tout en regrettant la faiblesse de la coordination fiscale au niveau européen, le rapport propose également de construire sur la base des potentialités qu’offre le cadre franco-allemand en intégrant les orientations de politique fiscale dans la coordination des politiques économiques des deux pays et en achevant, entre administrations, l’approfondissement technique en matière d’imposition des sociétés dans la perspective d’une harmonisation progressive. On retrouve là des liens stratégiques avec le projet d’assiette commune consolidée d’imposition des sociétés au niveau européen tel que proposé par la Commission européenne le 16 mars dernier.

Enfin, la dernière orientation vise à ce que la stratégie fiscale qui aura été définie soit inscrite dans une loi de programmation des finances publiques. Cela pourrait constituer le début du cheminement vers un système fiscal plus stable, privilégiant enfin la sécurité juridique que réclament depuis longtemps les opérateurs économiques.