Le Prélèvement à la Source de l’impôt sur le revenu en France sera effectif au 1er janvier 2019 et les employeurs se préparent à ce changement important.

Etes-vous réellement prêt pour le 1er janvier ?

Quelques questions ci-dessous pour tester votre capacité opérationnelle :

- L’année 2018 sera une année de transition. Un crédit d’impôt viendra annuler l’imposition des revenus non exceptionnels perçus par les salariés et dirigeants. Avez-vous anticipé les questions de vos salariés et dirigeants sur le caractère exceptionnel ou non de leurs éléments de rémunération ? Avez-vous anticipé la détermination des rémunérations nettes courantes ou exceptionnelles à communiquer à vos salariés et dirigeants pour la campagne déclarative 2019 ?

- Si vous sous-traitez votre paie, il convient de se préparer « en interne » : avez-vous revu le périmètre d’assistance de votre prestataire de paie ? Quel support aux salariés en cas de questions sur le bulletin de paie lié au Prélèvement à la Source ? Traitement des cas atypiques (exemple : rémunérations en actions, contrats courts, maladies longues, etc.)

- Etes-vous prêt à tester la remontée des taux dans votre système de paie à compter d’octobre 2018, et à envisager des correctifs/communications en cas de taux manquants ?

- Le passage au Prélèvement à la Source véhicule l’idée que les salariés acquitteront désormais leur impôt au fil de l’eau. Cette idée peut dans certains cas être incorrecte (nouveaux salariés, évolution de la rémunération impactant le taux d’imposition, actionnariat salarié, cas de maladie longue, des contrats courts, des stagiaires, etc.). Avez-vous prévu une campagne de communication à destination des salariés pour les sensibiliser ?

- Avez-vous formé vos équipes paie et RH aux questions que les salariés poseront lors de la réception de leur bulletin de paie de janvier 2019 ? Lors de la souscription de leur déclaration des revenus 2018 ?

- Si vous avez des salariés en mobilité internationale, avez-vous cartographié les différents cas de figure et les facteurs de complexité ? Notamment, pour les salariés détachés en France, l’employeur étranger doit effectuer le prélèvement à la source via le PASRAU (prélèvement à la source pour les revenus autres).

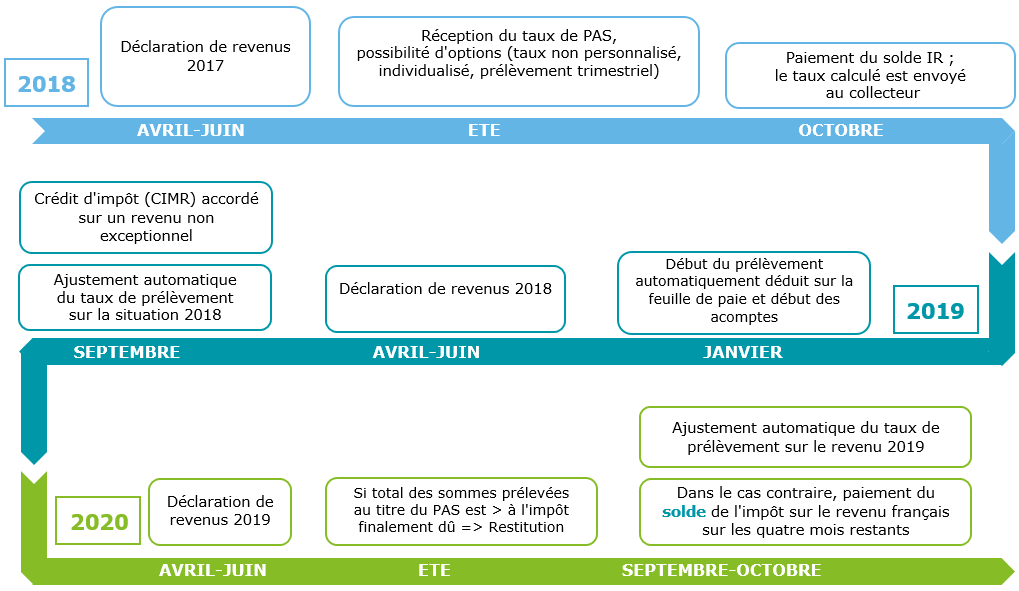

Rappel du calendrier

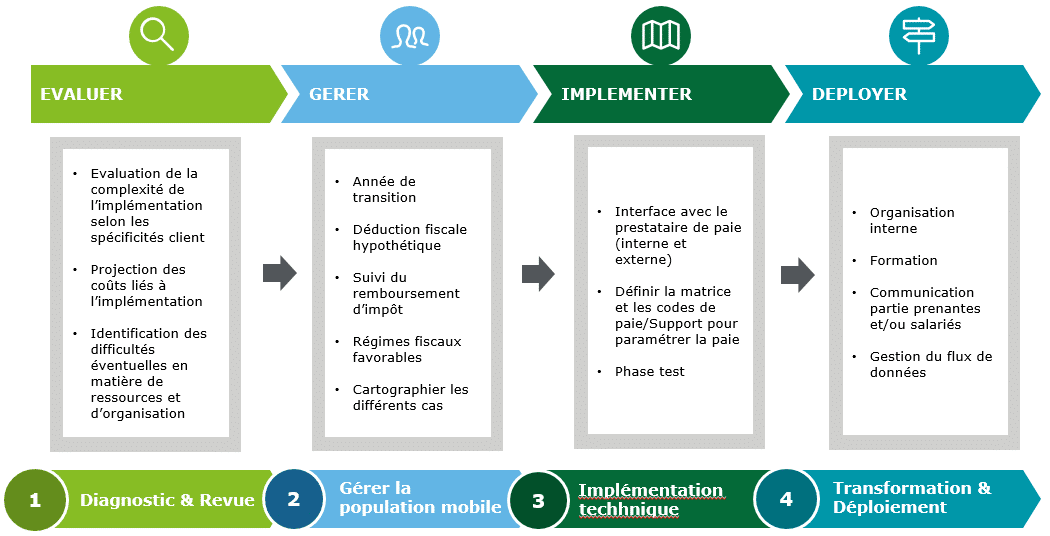

Action pour une implémentation réussie

Pour tout complément d’information ou prise de contact au sujet du prélèvement à la source, Nadia Hamya, Associée, et les experts de Deloitte Société d’Avocats sont à votre écoute.