Outre la réduction des frais de fonctionnement calculés sur les dépenses de personnel à 43 %, le projet de loi de finances pour 2020 voté en première lecture par l’Assemblée Nationale prévoit des modifications importantes, en particulier sur la sous-traitance (articles 49, 49 ter et 49 quater du PLF 2020).

Calcul des frais de fonctionnement

Le taux des frais de fonctionnement calculé sur les dépenses de personnel sera abaissé de 50 % à 43 % à compter du CIR 2020.

Nota : le taux des frais de fonctionnement calculé sur les dotations aux amortissements reste fixé à 75 %.

Mesure anti-abus sur la sous-traitance en cascade

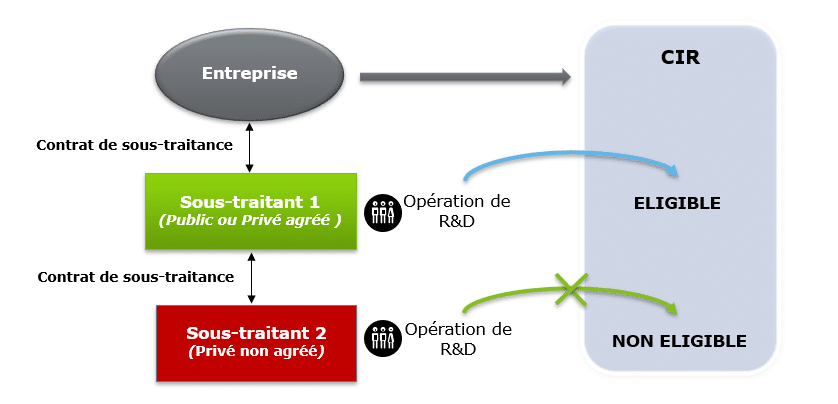

L’éligibilité des dépenses de recherche confiées à des prestataires publics ou à des prestataires agréés sera limitée à la seule part des opérations de recherche réalisées directement par des prestataires publics ou privés agréés. En d’autres termes, le donneur d’ordre ne pourra pas retenir dans l’assiette de son CIR les opérations de R&D confiées à des organismes publics ou privés agréés qui seraient ensuite sous-traitées par ces derniers à des organismes privés non agréés.

Le projet de loi prévoit également que les dépenses correspondant à des travaux confiés à des organismes publics ne pourront être retenues pour leur montant doublé que pour la part des travaux réalisés par ces organismes publics.

Ces mesures seraient applicables aux dépenses exposées à compter du 1er janvier 2020.

Obligations déclaratives

- Obligation déclarative sur la nature des travaux de recherche en cours (formulaire 2069 A 1 SD) : remontée aux entreprises ayant plus de 100 m€ de dépenses de recherche (vs 2 m€)

- Nouvelle obligation documentaire pour les sociétés dont les dépenses de recherche sont comprises entre 10 et 100 m€ portant sur la part de titulaires d’un doctorat financés par le CIR ou recrutés sur cette base, le nombre d’ETP correspondant et leur rémunération moyenne

Des propositions intéressantes malheureusement rejetées

Droit au contradictoire avec l’expert nommé par le ministère de la recherche lors des contrôles fiscaux : rejeté

Cet amendement présenté en commission des finances (et qui a été retiré en séance publique) proposait de créer un droit à la rencontre entre le contribuable et l’agent du MESRI lors des vérifications de comptabilité. Cette demande est portée par les entreprises et notre cabinet depuis de nombreuses années. Malheureusement le rapporteur de la commission des finances s’est prononcé de manière défavorable car selon lui, l’article R45 B-1 du LPF répond à cette demande (inexact, il s’agit d’une simple faculté et non d’un droit à la rencontre)

Remboursement du CIR pour les PME fixé à 4 mois : rejeté

Cet amendement, rejeté en première lecture, proposait un délai légal de quatre mois au cours duquel le remboursement du CIR devrait intervenir. Si aujourd’hui l’article 199 ter B du CGI prévoit le remboursement immédiat des créances de CIR lorsqu’elles sont constatées pour les PME, dans les faits, les remboursements interviennent à l’issue d’une période comprise entre 2 et 24 mois

Des discussions en perspective ?

L’Assemblée Nationale a voté la remise au Parlement par le gouvernement de rapports sur le CIR concernant :

- Le niveau de prise en compte au titre des dépenses de fonctionnement des rémunérations des jeunes docteurs (à 200 % – conduisant à un soutien fiscal de 120 % des rémunérations des jeunes docteurs)

- L’inclusion ou l’évolution de la prise en compte dans l’assiette du CIR (limitation aux PME, prise en compte pour la moitié de leur montant) de certaines dépenses ne relevant pas stricto sensu de la R&D au sens du Manuel de Frascati, eg les dépenses de veille technologique

- La communication de données détaillées concernant les dépenses de sous-traitance

A suivre …

L’ensemble de ces aménagements seront ensuite discutés par le Sénat.

Si certaines mesures votées aujourd’hui en première lecture, pourraient ne pas être votées in fine par le Parlement, il nous semble utile d’anticiper dès à présent ces évolutions et de sécuriser le traitement CIR des travaux confiés à des prestataires externes en encadrant contractuellement les possibilités de sous-traitance à plusieurs niveaux, et a minima en prévoyant une obligation pour les sous-traitants CIR d’avertir leur donneur d’ordre en cas de sous-traitance de rang 2.

Les équipes d’avocats fiscalistes et d’ingénieurs de notre ligne de services R&D sont à votre écoute pour un double regard technique et fiscal et pour tout complément d’informations.