Après la censure par le Conseil constitutionnel d’une disposition relative au sort des usufruits légaux dans le cadre du nouvel impôt sur la fortune immobilière, la loi de finances pour 2018 (loi n° 2017-1837 du 30 décembre 2017) a été publiée au JO du 31 décembre 2017. Nous vous en présentons les mesures les plus marquantes en matière de fiscalité des personnes.

Pour une approche synthétique des mesures les plus marquantes en matière de fiscalité des entreprises et de fiscalité des personnes, nous vous invitons à consulter notre Stricto Sensu Spécial Loi de finances.

Prélèvement forfaitaire unique (art. 28)

Est instauré un prélèvement forfaitaire unique (PFU) sur les revenus du capital (dividendes, intérêts, plus-values de cessions de valeurs mobilières et de droits sociaux), au taux global de 30 % (se décomposant en un taux proportionnel d’IR de 12,8 %, et de prélèvements sociaux au taux global de 17,2 %). Il est applicable aux impositions dont le fait générateur intervient à compter du 1er janvier 2018. La contribution exceptionnelle sur les hauts revenus continue, quant à elle, d’être due.

Les contribuables conservent toutefois la possibilité de préférer l’assujettissement au barème de l’impôt sur le revenu de l’ensemble des revenus du capital qu’ils perçoivent, au moyen d’une option globale, s’ils y ont avantage.

Les abattements pour durée de détention applicables aux gains de cession de titres sont supprimés à compter du 1er janvier 2018. Toutefois, une clause de sauvegarde bénéficiera, en cas d’option pour le barème de l’IR de l’ensemble des revenus du capital, aux titres acquis ou souscrits antérieurement au 1er janvier 2018.

Les produits des contrats d’assurance-vie afférents à de nouveaux versements (ceux versés depuis le 27 septembre 2017) entrent dans le champ du nouveau dispositif du PFU.

En cohérence avec l’instauration du PFU, le taux des RAS applicables à certains revenus versés à des non-résidents sera également fixé au taux forfaitaire de 12,8 %.

Des aménagements spéciaux au régime des AGA sont également apportés afin de prendre en compte la perte des abattements pour durée de détention qui venaient réduire, pour les attributions postérieures à la LF 2017, la plus-value d’acquisition inférieure à 300 000 €.

Enfin, la mise en place de ce PFU s’accompagne d’un certain nombre de mesures annexes (relatives au report d’imposition de la plus-value d’apport à une société contrôlée, à l’apport à une société à l’IS, aux compléments de prix, etc.) afin notamment de tenir compte de décisions récentes du Conseil constitutionnel et du Conseil d’Etat.

Champ d’application du PFU

Redevables concernés

S’agissant du champ d’application rationae personae du PFU, sont concernées toutes les personnes physiques fiscalement domiciliées en France au sens de l’article 4 B du CGI.

Assiette du PFU

Le champ d’application rationae materiae du PFU est, lui, déterminé par renvoi à la liste des revenus de capitaux mobiliers telle que fixée par le Chapitre I, section II, 1re sous-section, VII.

Sont notamment visés les :

- produits des actions et parts sociales et revenus assimilés

- jetons de présence

- produits des contrats d’assurance-vie (sous réserve de certaines exceptions)

- dividendes

- revenus des obligations

- revenus des créances, dépôts et cautionnements

- produits de placements à revenu fixe

- obligations négociables

- emprunts contractés à l’étranger

- gains nets de cession de valeurs mobilières, droits sociaux et titres assimilés (CGI, art. 150-0 A)

- distributions de certains fonds, distributions de plus-values par un OPCVM ou un OPC ou gains provenant de SCR

- profits sur des instruments financiers à terme

- plus-values réalisées par un FPI lors de la cession de valeurs mobilières et assimilées

- gain net réalisé par le bénéficiaire de BSPCE lors de la cession des titres souscrits en exercice de ces bons si le bénéficiaire exerce son activité dans la société depuis au moins trois ans à la date de la cession

- intérêts des sommes inscrites sur les comptes d’épargne-logement et les PEL ouverts à compter du 1erjanvier 2018

- plus-values et créances entrant dans le champ de l’exit tax

En revanche, les revenus bénéficiant d’ores et déjà d’une exonération d’impôt sur le revenu existante (notamment, sommes inscrites sur les livrets A et autres livrets réglementés, produits de certains contrats d’assurance-vie en fonction de leur date de souscription, revenus de parts de FCPR et FCPI, distributions par les SCR et par les sociétés unipersonnelles d’investissement à risque, etc.) demeurent hors du champ du PFU.

Il en va de même s’agissant des revenus qui sont pris en compte pour la détermination du bénéfice imposable d’une entreprise industrielle, commerciale, agricole, artisanale, ou d’une profession non commerciale.

Assiette

L’assiette du PFU est constituée du montant brut des revenus de source française (sous réserve de quelques exceptions, notamment s’agissant des titres de créances négociables sur un marché réglementé en application d’une disposition législative particulière et non susceptibles d’être cotés). Il ne sera, en particulier, plus fait application des abattements pour durée de détention aux gains de cessions de valeurs mobilières.

Les revenus de source étrangère seront également retenus pour leur montant brut. L’impôt retenu à la source sera imputé sur l’imposition à taux forfaitaire dans la limite du crédit d’impôt auquel il ouvre droit en vertu de la convention fiscale applicable.

Taux

Ces revenus seront désormais soumis au taux global de 30 % se décomposant en :

- un taux forfaitaire d’IR de 12,8 %, augmenté

- des prélèvements sociaux au taux de 17,2 % à la suite de la hausse du taux de la CSG (LFSS 2018, art. 8)

Par exception, des taux dérogatoires s’appliqueront aux produits de certains contrats d’assurance-vie en fonction de leur date de souscription et de leur durée.

Cependant, les actuels mécanismes de prélèvement forfaitaire obligatoire sur les revenus distribués (CGI, art. 117 quater) et les intérêts (CGI, art. 125 A) seront maintenus et étendus à l’assurance-vie pour les produits des primes versées depuis le 27 septembre 2017. Leurs taux respectifs de 21 % et 24 % seront tous deux abaissés à 12,8 % (sous réserve d’un taux particulier pour l’assurance-vie). Ils conserveront leur caractère d’acompte, non libératoire. L’imposition définitive sera établie sur la base des revenus mentionnés sur la déclaration d’ensemble des revenus souscrite l’année suivant leur perception ou réalisation (qu’ils soient soumis au PFU ou imposés au barème). Le mécanisme existant de dispense de prélèvement sous condition de seuils de revenu fiscal de référence est maintenu dans les conditions actuelles.

Option globale et irrévocable pour le barème

Les contribuables conservent la faculté d’opter pour l’application du barème de l’impôt sur le revenu, si cela s’avère plus favorable. Toutefois, l’intérêt de l’option devra faire l’objet d’une étude attentive. Plusieurs observations méritent d’être formulées.

Tout d’abord, il s’agit d’une option globale (pour l’ensemble des revenus susceptibles d’être concernés par le PFU), expresse et irrévocable. Cette option devra être exercée lors du dépôt de la déclaration d’ensemble des revenus souscrite l’année suivant leur perception ou réalisation, et au plus tard avant l’expiration de la date limite de déclaration.

En cas d’option pour l’application du barème de l’impôt sur le revenu, les contribuables pourront continuer de bénéficier de l’application des abattements pour durée de détention sur leurs plus-values de cessions de valeurs mobilières mais seulement pour les titres acquis ou souscrits avant le 1er janvier 2018 (clause de sauvegarde).

En revanche, l’abattement de 40 % sur les dividendes (CGI, art. 158, 3-2°) continuera de s’appliquer sans distinction en cas d’option pour l’application du barème.

Aménagements en matière d’exit tax

Le régime de l’exit tax (CGI, art. 167 bis) prévoyant, en cas de transfert du domicile fiscal hors de France, la taxation à l’IR et aux prélèvements sociaux des plus-values latentes, des créances trouvant leur origine dans une clause de complément de prix, et des plus-values en report d’imposition, est aménagé pour tenir compte de l’introduction du PFU, ainsi que de la modification du régime des abattements pour durée de détention (dans la même mesure).

En cohérence, il est également prévu que le montant des garanties devant être constituées par le contribuable pour bénéficier du sursis de paiement en cas de transfert de son domicile dans un Etat hors EEE, devra désormais correspondre à 12,8 % du montant total des plus-values et créances (et non, comme auparavant, 30 %), mais retenues pour leur montant brut et non abattues.

Ces aménagements s’appliquent aux transferts de domicile intervenus à compter du 1er janvier 2018.

Modification des taux de RAS et de prélèvements sur certains revenus versés à des non-résidents

Les taux de la retenue à la source sur les revenus distribués à des non-résidents personnes physiques (CGI, art. 119 bis) sont abaissés à 12,8 %. Cette modification s’applique aux impositions dont le fait générateur intervient à compter du 1er janvier 2018.

Le taux du prélèvement de 45 % de l’article 244 bis B est remplacé par celui de 12,8 % lorsqu’il est dû par une personne physique. Cette modification s’applique aux impositions dont le fait générateur intervient à compter du 1er janvier 2018.

Contribution exceptionnelle sur les hauts revenus

Enfin, on notera que la contribution exceptionnelle sur les hauts revenus (CGI, art. 223 sexies) n’est pas supprimée. Ses modalités de calcul sont toutefois aménagées pour tenir compte, notamment, de l’instauration du PFU.

Régime des plus-values de cession de valeurs mobilières (art. 28)

Outre la mise en place du prélèvement forfaitaire unique (PFU), qui a vocation à s’appliquer à l’ensemble des plus-values mobilières, sauf option pour l’application du barème (voir ci-avant), la loi nouvelle prévoit des aménagements relatifs au mécanisme des abattements (général, renforcé et fixe), aux compléments de prix, ainsi qu’aux mécanismes de report d’imposition en cas d’apport de titres.

Régime des abattements

Lorsque les plus-values mobilières seront soumises au PFU, elles seront imposées au taux de 30 %, mais aucun abattement ne sera pratiqué.

En revanche, si le contribuable opte pour l’imposition de ses revenus du capital au barème de l’IR, il pourra, en principe, bénéficier pour le stock de titres qu’il détient au 1er janvier 2018 des abattements pour durée de détention… dont le champ d’application se trouve toutefois, en pratique, drastiquement réduit.

Abattement pour durée de détention de droit commun (CGI, art. 150-0 D 1 ter)

Il ne sera désormais plus applicable qu’aux actions, parts, droits ou titres acquis ou souscrits antérieurement au 1er janvier 2018 (clause de sauvegarde dans le cadre de l’option pour le barème).

Abattements pour durée de détention renforcés (CGI, art. 150-0 D 1 quater)

Cessions réalisées conjointement par les membres du groupe familial (CGI, art. 150-0 D 1 quater, B-2°)

L’abattement est supprimé, pour les cessions réalisées à compter du 1er janvier 2018, peu important que les titres aient été acquis ou souscrits antérieurement ou postérieurement au 1er janvier 2018 ;

Cessions réalisées par les dirigeants de PME prenant leur retraite (CGI, art. 150-0 D 1 quater, B-3°)

L’abattement est supprimé selon les mêmes modalités. Toutefois, ces contribuables pourront continuer à bénéficier d’un abattement fixe de 500 000 € au titre des cessions et rachats réalisés du 1er janvier 2018 au 31 décembre 2022 (voir ci-après) ;

Cession de titres d’une PME de moins de 10 ans (CGI, art. 150-0 D 1 quater, B-1°)

L’abattement est supprimé pour les cessions réalisées à compter du 1er janvier 2018, sauf si elles concernent des titres acquis ou souscrits antérieurement au 1er janvier 2018 (clause de sauvegarde dans le cadre de l’option pour le barème). On notera que ses conditions d’application sont remaniées, à la marge (notamment s’agissant de la condition tenant à l’activité de la société émettrice des titres ou droits cédés : exercice d’une activité commerciale « au sens de l’article 34 ou de l’article 35 du CGI »).

Prorogation et aménagement de l’abattement de 500 000 € pour les dirigeants de PME prenant leur retraite (CGI, art. 150-0 D ter)

Pour mémoire, les plus-values de cessions de titres réalisées depuis le 1er janvier 2014 par les dirigeants de PME prenant leur retraite, ouvraient, jusqu’à présent, droit à un abattement fixe de 500 000 € (CGI, art. 150-0 D ter) qui s’appliquait avant l’abattement renforcé auquel ces plus-values ouvraient également droit (CGI, art. 150-0 D 1 quater B 2°, supprimé par la loi nouvelle). Ce traitement fiscal dérogatoire n’avait toutefois vocation à s’appliquer qu’aux cessions réalisées jusqu’au 31 décembre 2017 (disposition du III de l’article 10 de la loi de finances pour 2013 n° 2012-1509 du 29 décembre 2012, non codifiée dans le CGI).

Le seul abattement fixe de 500 000 € est maintenu, pour les mêmes bénéficiaires et sous les mêmes conditions qu’aujourd’hui, légèrement remaniées (pour tenir compte, par exemple, de la suppression des dispositions relatives à l’ISF). On notera toutefois qu’une condition nouvelle est ajoutée, au terme de laquelle « les titres ou droits cédés doivent avoir été détenus depuis au moins un an à la date de la cession ». Cet abattement fixe a toutefois un caractère temporaire puisqu’il ne s’appliquera qu’aux cessions et rachats réalisés du 1er janvier 2018 au 31 décembre 2022.

Il s’appliquera que les plus-values de cession soient soumises au PFU, ou que le contribuable ait opté pour l’imposition globale au barème. En revanche, il ne pourra pas se cumuler avec les abattements de droit commun ou renforcé dont le contribuable pourrait bénéficier dans le cadre d’une cession de titres acquis ou souscrits antérieurement au 1er janvier 2018. En pareille hypothèse (option pour le barème), le contribuable devra alors choisir entre l’abattement fixe ou l’abattement pour durée de détention dont le maintien est prévu dans le cadre de la clause de sauvegarde.

Modalités d’imputation des moins-values

Les modalités de prise en compte des moins-values sur cession de titres sont aménagées. Il s’agit, pour l’essentiel, d’une légalisation du BOFiP (BOI-RPPM-PVBMI-20-10-40, n° 420 et suivants), tel que modifié pour tenir compte de la décision du Conseil d’Etat considérant que les abattements pour durée de détention s’appliquent aux seules plus-values subsistant après prise en compte des moins-values de même nature (CE, 12 novembre 2015, n° 390265).

Il est désormais expressément prévu que les moins-values subies au cours d’une année ou d’une année antérieure s’appliquent par priorité sur les plus-values imposables retenues avant application, le cas échéant, des abattements.

Si le résultat de cette imputation génère un solde positif, alors ce solde sera réduit le cas échéant des abattements pour durée de détention dans le cadre de la clause de sauvegarde.

Si ce solde est négatif, il sera reportable sur les plus-values de même nature réalisées au titre des dix années suivantes.

Compléments de prix

Les compléments de prix afférents aux cessions d’actions, de parts ou de droits mentionnés au 2e alinéa de l’article 150-0 D 1 sont réduits de l’abattement appliqué lors de la cession (CGI, art. 150-0 D 1 al. 3). Les commentaires publiés au BOFiP à la suite de l’entrée en vigueur des abattements pour durée de détention dans leur version issue de la LF 2014 prévoyaient leur application aux compléments de prix dans les seules hypothèses où le gain net afférent à la cession concernée était lui-même dans le champ desdits abattements (BOI-RPPM-PVBMI-20-20-10, n° 60 & BOI-RPPM-PVBMI-20-20-20-10, n° 80, du 20 mars 2015).

Le Conseil constitutionnel a jugé conforme à la Constitution la disposition en cause sous l’importante réserve d’interprétation qu’il ne pouvait être fait obstacle à l’application des abattements pour durée de détention aux compléments de prix lorsque, à la date de la cession des titres, la condition de durée de détention était satisfaite (14 janvier 2016, n° 2015-515 QPC). Afin de tirer toutes les conséquences de cette décision, l’administration fiscale a modifié ses commentaires au BOFiP.

Le législateur tire à son tour les conséquences de cette réserve d’interprétation, en venant préciser qu’il est fait application des abattements pour durée de détention de droit commun ou renforcé (dans le cadre de la clause de sauvegarde), quelle que soit la date à laquelle est intervenue la cession à laquelle le complément de prix se rapporte, pourvu que les conditions d’application desdits abattements soient remplies.

Mécanismes de report d’imposition en cas d’apport de titres

Apports à une société contrôlée (CGI, art. 150-0 B ter)

En cas d’apport de titres à une société contrôlée, l’opération bénéficie automatiquement d’un report d’imposition spécifique, pour autant que l’apport de titres soit réalisé au profit d’une société établie dans un Etat membre de l’Union ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (CGI, art. 150-0 B ter).

Ce report expire en cas de cession dans un délai de 3 ans, par la société bénéficiaire de l’apport, des titres qui lui ont été apportés, sauf à ce qu’elle prenne l’engagement de réinvestir dans un délai de deux ans le produit de cette cession, à hauteur d’au moins 50 %, dans une activité économique (dans une ou plusieurs entreprises). Pour mémoire, les conditions de réinvestissement économique avaient été encadrées plus strictement par la LFR 2016.

Elles sont remaniées à la marge par la LF 2018. Il est notamment précisé qu’en cas de réinvestissement dans une société, la notion d’activité commerciale doit s’entendre par référence aux articles 34 et 35 du CGI. L’exclusion relative à la gestion d’un patrimoine mobilier ou immobilier est également reformulée puisqu’elle porte désormais sur « les activités de gestion de son propre patrimoine mobilier ou immobilier ».

Enfin, il est précisé qu’en cas d’apport de titres bénéficiant d’un report et étant grevé d’un ancien mécanisme de report d’imposition, ledit report d’imposition sera maintenu de plein droit, pourvu que les actuelles conditions de l’article 150-0 B ter demeurent remplies.

Ces précisions s’appliquent aux opérations d’apport réalisées depuis le 1er janvier 2018.

Précision sur les modalités de détermination et d’imposition des plus-values pour lesquelles le report d’imposition expire

On se souvient que le Conseil constitutionnel a considéré que la non-application des abattements pour durée de détention aux plus-values en report d’imposition antérieures au 1er janvier 2013 n’était pas inconstitutionnelle, sous réserve de l’application, selon les cas, d’un coefficient d’érosion monétaire (report optionnel) ou du taux qui était en vigueur lors du fait générateur de l’imposition (report obligatoire) (décision n° 2016-538 QPC du 22 avril 2016, n° 443).

La LFR 2016 avait tiré les conséquences de cette décision. La LF 2018 les aménage pour l’avenir, s’agissant des hypothèses de report obligatoire : pour les plus-values réalisées à compter du 1er janvier 2018, il sera fait application du taux d’imposition de 12,8 % (sauf option du contribuable pour l’application du barème). En revanche, les aménagements de la LFR 2016 relatifs aux plus-values de cession placées en report d’imposition optionnel avant le 1er janvier 2013 sont supprimés par la loi nouvelle, sans être remplacés.

Produits des contrats d’assurance-vie (art. 28)

Le régime spécifique des produits des contrats d’assurance-vie (CGI, art. 125-0 A) fait également l’objet d’un certain nombre d’aménagements, essentiellement pour tenir compte de l’instauration du PFU (voir ci-avant) afin de les rapprocher du droit commun.

Jusqu’à présent, le régime fiscal leur étant applicable variait en fonction de leur date de souscription, ainsi que de leur durée au moment du dénouement ou du rachat.

S’agissant des contrats souscrits depuis le 26 septembre 1997, d’une durée égale ou supérieure à 8 ans, les produits acquis n’étaient soumis à l’IR qu’après l’application d’un abattement annuel de 4 600 € (9 200 € pour les couples mariés). La fraction excédentaire pouvait être soumise à un prélèvement libératoire au taux de 7,5 %. Pour les contrats d’une durée inférieure à 8 ans, aucun abattement ne s’appliquait, mais le contribuable pouvait opter pour l’application d’un prélèvement libératoire au taux de 35 % ou 15 % (en fonction de la durée de détention).

Les produits des contrats d’assurance-vie perçus à compter du 1er janvier 2018 seront désormais soumis au PFU (sauf option globale pour l’application du barème) au titre des primes versées depuis le 27 septembre 2017 (date de la présentation du PLF en Conseil des Ministres) selon les modalités suivantes :

- Pour les contrats de plus de 8 ans (ou de plus de 6 ans pour les contrats souscrits entre le 1erjanvier 1983 et le 31 décembre 1989), maintien du taux réduit de 7,5 % à condition que le montant total des encours nets détenus par l’assuré sur l’ensemble de ses contrats n’excède pas le seuil de déclenchement de 150 000 €. A défaut, application du taux de 12,8 % au prorata de la fraction de l’encours dépassant ce seuil

- Pour les contrats de moins de 8 ans : imposition au taux de 12,8 %, peu important le montant total des encours nets détenus par l’assuré

Le seuil de déclenchement de 150 000 € s’appréciera au 31 décembre de l’année précédant celle au cours de laquelle les produits sont rachetés. Des précisions sont par ailleurs apportées par le texte dans l’hypothèse où le contrat ou bon a fait l’objet d’un démembrement ou d’une acquisition auprès d’un tiers aux fins d’apprécier ce seuil de 150 000 €.

Par ailleurs, les taux d’imposition des produits des contrats d’assurance-vie bénéficiant à des non-résidents sont alignés sur celui réservé aux résidents. Ainsi, ils seront soumis au prélèvement forfaitaire libératoire au taux de 12,8 % ou de 7,5 % pour les contrats de plus de 8 ans, à condition que le montant total des encours nets détenus par l’assuré sur l’ensemble de ses contrats n’excède pas le seuil de déclenchement de 150 000 € (mais par voie de réclamation dans ce cas). Il ne sera toutefois tenu compte, pour l’appréciation de ce seuil, que des primes versées sur les contrats souscrits auprès d’entreprises établies en France.

Les abattements spécifiques seront maintenus (toutes autres conditions étant par ailleurs remplies), que les produits soient soumis au PFU ou que le contribuable ait opté pour l’application du barème. Ses modalités d’application seront toutefois légèrement aménagées.

Enfin, les modalités de recouvrement seront aménagées pour les rapprocher du droit commun. Un prélèvement forfaitaire non libératoire de l’IR est prévu pour les primes versées depuis le 27 septembre 2017. Il s’appliquera au taux de 12,8 %, ou de 7,5 % lorsque la durée du contrat a été égale ou supérieure à six ans pour les bons ou contrats souscrits entre le 1er janvier 1983 et le 31 décembre 1989 et à huit ans pour les contrats souscrits à compter du 1er janvier 1990 et s’imputera ensuite sur l’IR dû en N+1 (par application du PFU ou de l’option pour le barème) et l’excédent sera restituable.

Une obligation d’information nouvelle est désormais mise à la charge des compagnies d’assurance afin de permettre à l’assuré de déclarer les produits selon le régime fiscal applicable. Les mêmes informations seront également transmises à l’Administration.

Attributions gratuites d’actions et BSPCE (art. 28)

Régime des AGA

Le régime fiscal applicable aux attributions gratuites d’actions (AGA) fait l’objet d’un nouvel aménagement, visant à compenser la suppression des abattements pour durée de détention pour les cessions intervenant à compter du 1er janvier 2018.

Pour mémoire, la LF 2017 avait prévu que le gain d’acquisition (CGI, art. 80 quaterdecies, I) bénéficie des abattements pour durée de détention, dans une limite annuelle fixée à 300 000 €, le surplus étant imposé selon le barème de droit commun. Ces aménagements avaient vocation à s’appliquer aux actions gratuites dont l’attribution a été autorisée par une décision de l’assemblée générale extraordinaire postérieure à la publication de la LF 2017 (soit le 30 décembre 2016).

Le gain d’acquisition, imposable au barème de l’IR, sera réduit d’un abattement de 50 % dans une limite annuelle de 300 000 €. Le cas échéant, il pourra être réduit de l’abattement fixe de 500 000 € pour les dirigeants partant à la retraite (CGI, art. 150-0 D ter) et, pour le surplus éventuel, de l’abattement de 50 %. L’abattement fixe s’appliquera toutefois en priorité sur la plus-value de cession puis, pour le surplus éventuel, sur le gain d’acquisition.

La hausse de la CSG prévue par l’article 8 de la LFSS 2018 porte à 17,2 % les prélèvements sociaux applicables au gain d’acquisition inférieur au seuil de 300 000 €, et à 9,7 % ceux applicables à la fraction supérieure à 300 000 €.

Contrairement à certaines rumeurs, aucune modification n’a finalement été apportée à la contribution salariale due sur les gains supérieurs à 300 000 €. On rappellera qu’en revanche, la contribution patronale a, elle, été abaissée de 30 % à 20 % par la LFSS 2018 (art. 11).

Cet aménagement s’applique aux attributions d’actions autorisées par une décision de l’assemblée générale extraordinaire postérieure à la publication de la LF 2018 (soit le 31 décembre 2017).

Pour les cessions réalisées par des dirigeants partant à la retraite, l’abattement fixe de 500 000 € restera applicable aux gains d’acquisition afférents aux attributions d’actions autorisées par une décision de l’assemblée générale extraordinaire prise entre le 8 août 2015 et le 31 décembre 2017 (date de publication de la LF 2018). Cet abattement fixe s’appliquera toujours en priorité sur la plus-value de cession puis, pour le surplus éventuel, sur le gain d’acquisition. Il faudra en tout état de cause choisir entre cet abattement fixe et l’abattement pour durée de détention (CGI, art. 150-0 D, 1).

Le gain de cession entre, quant à lui, dans le champ du nouveau PFU.

Régime des BSPCE (art. 11)

Le régime fiscal applicable aux gains nets réalisés lors de la cession des actions souscrites en exercice des bons de souscription de parts de créateur d’entreprise (BSPCE) est profondément aménagé, en cohérence avec l’instauration du prélèvement forfaitaire unique.

Pour mémoire, le gain net réalisé lors de la cession des actions souscrites en exercice des BSPCE est imposable selon le régime des plus-values de cession de valeurs mobilières ou de droits sociaux (CGI, art. 163 bis G). En principe, ce gain est passible du taux de 19 % (auquel s’ajoutent les prélèvements sociaux dus sur les revenus du patrimoine). Toutefois, lorsque le bénéficiaire exerce son activité dans la société émettrice depuis moins de trois ans, le gain correspondant est taxable au taux de 30 % (augmenté des prélèvements sociaux).

Désormais, ces gains seront imposés à l’IR comme suit :

Le bénéficiaire exerce son activité dans la société depuis au moins 3 ans

Le gain net sera désormais soumis dans son intégralité au PFU (ou faculté d’opter pour l’application du barème). Il devrait pouvoir bénéficier, le cas échéant, de l’abattement fixe de 500 000 € en faveur des dirigeants.

Le bénéficiaire exerce son activité dans la société depuis moins de 3 ans

L’imposition de l’ensemble des gains réalisés lors de la cession sera maintenue au taux proportionnel de 30 % (auquel s’ajoutera 17,2 % de prélèvements sociaux).

Ces aménagements s’appliquent aux BSPCE attribués à compter du 1er janvier 2018.

Impôt sur la fortune immobilière (art. 31)

A compter du 1er janvier 2018, est instauré un nouvel impôt sur la fortune immobilière (IFI), en lieu et place de l’actuel impôt sur la fortune (ISF), qui est purement et simplement abrogé à la même date.

L’IFI est très similaire dans son fonctionnement à l’ISF mais ne frappe que la détention, directe ou indirecte, d’un patrimoine immobilier non affecté à l’activité professionnelle du redevable.

Seront ainsi soumises à l’IFI, les personnes domiciliées en France, sur l’ensemble de leur patrimoine immobilier (biens et droits immobiliers, et parts ou actions de sociétés ou organismes à hauteur de la fraction de leur valeur représentative de tels biens ou droits), qu’il soit situé en France ou hors de France. Les non-résidents seront taxables à l’IFI sur leur patrimoine immobilier situé en France.

Sont transposées à l’IFI la plupart des dispositions relatives aux règles d’évaluation des biens.

S’agissant du passif déductible, seule une liste limitative de dettes est prévue et un mécanisme spécial de plafonnement est instauré.

L’exonération applicable aux biens professionnels est transposée (mais quelque peu remaniée).

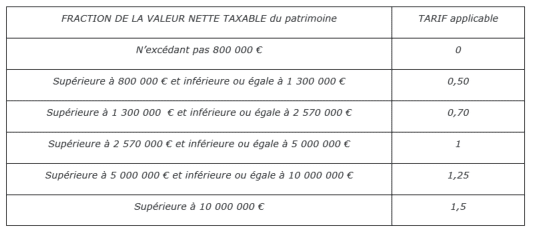

Concernant le calcul de l’IFI, le seuil de 1,3 M€, ainsi que le barème (imposition par tranches à partir de 800 000 € et les taux) sont identiques à ceux retenus pour l’ISF. Un mécanisme de plafonnement similaire à celui prévu pour l’ISF est également applicable.

En revanche, les dispositions relatives aux réductions d’impôt accordées au titre des investissements dans les PME ne seront pas transposées à l’IFI. De même, le dispositif visant à exonérer, à concurrence de 75 % de leur valeur, les parts ou actions détenues par un redevable et faisant l’objet d’un engagement de conservation (pacte Dutreil) ne sera pas repris.

Des modalités de déclaration spécifiques à l’IFI sont également prévues.

Champ d’application personnel et territorialité

Personnes domiciliées en France

Elles sont soumises à l’IFI sur l’ensemble de leurs actifs immobiliers, ainsi que sur les parts ou actions de sociétés ou organismes (établis ou non en France) leur appartenant, à hauteur de la fraction de leur valeur représentative de ces actifs, qu’ils soient situés en France ou hors de France. Comme pour l’ISF, les couples mariés (sauf exceptions), les partenaires liés par un Pacs, ainsi que les personnes en concubinage notoire feront l’objet d’une imposition commune.

L’exonération temporaire accordée aux « impatriés », personnes n’ayant pas été fiscalement domiciliées en France au cours des 5 années précédant celle au cours de laquelle elles établissent leur domicile fiscal en France, est transposée. Ces personnes ne seront donc imposables, comme les non-résidents, que sur leurs actifs immobiliers situés en France et les parts ou actions de sociétés ou organismes établis en France ou hors de France leur appartenant, à hauteur de la fraction de la valeur représentative des actifs immobiliers français. Il en ira ainsi jusqu’au 31 décembre de la 5e année suivant celle au cours de laquelle la personne a établi son domicile fiscal en France.

Personnes domiciliées hors de France

Elles sont, quant à elles, redevables de l’IFI sur l’ensemble de leurs actifs immobiliers situés en France et des parts ou actions de sociétés ou organismes établis en France ou hors de France leur appartenant, à hauteur de la fraction de la valeur représentative des actifs immobiliers français.

Les conditions d’assujettissement à l’IFI sont appréciées au 1er janvier de chaque année.

Assiette de l’impôt

L’assiette de l’IFI est constituée de :

- l’ensemble des biens et droits immobiliers, détenus directement par le redevable

- les parts ou actions de sociétés ou organismes (établis en France ou à l’étranger) détenus par le redevable, à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers détenus directement ou indirectement par cette entité

Exclusions

Détention de moins de 10 % du capital et des droits de vote d’une société opérationnelle

Dans une telle hypothèse, lorsque l’entité en cause a une activité industrielle, commerciale, artisanale, agricole ou libérale, les parts ou actions de l’entité en question ne seront pas prises en compte dans l’assiette de l’IFI.

Affectation des actifs immobiliers à une activité opérationnelle

Pour le calcul de la fraction de la valeur des parts ou actions de sociétés ou organismes représentatives de biens ou droits immobiliers détenues par le redevable et entrant dans le champ d’application de l’IFI, les actifs immobiliers détenus n’entrent pas dans l’assiette de l’IFI dans deux cas.

Cas 1 : actifs immobiliers affectés à l’activité opérationnelle de la société qui les détient (CGI, art. 965, 2°, a)

Ne sont pas pris en compte, les biens ou droits détenus directement ou indirectement par la société ou l’organisme en question s’ils sont affectés à l’activité industrielle, commerciale, artisanale, agricole ou libérale de la société ou de l’organisme qui les détient. Sont visés aussi bien les immeubles détenus directement par la société dans laquelle le redevable détient ses titres que ceux détenus par une filiale ou sous-filiale de cette société.

Cas 2 : l’entité dans laquelle le redevable détient des parts ou actions exerce une activité opérationnelle et les biens immobiliers sont affectés à la société détenue par le redevable ou les sociétés qu’elle contrôle (CGI, art. 965, 2°, b)

Lorsque le redevable détient des parts ou actions dans une entité qui exerce une activité industrielle, commerciale, artisanale, agricole ou libérale et que les biens ou droits immobiliers qu’elle détient, directement ou indirectement, sont affectés :

- à l’activité de cette société

- à l’activité opérationnelle de la société qui les détient directement

- à l’activité opérationnelle d’une société dans laquelle la société dans laquelle le redevable détient les titres taxables détient, directement ou non, la majorité des droits de vote ou exerce, en fait, le pouvoir de décision, ces biens ou droits immobiliers ne sont pas retenus pour le calcul de la fraction imposable

Précisions sur le calcul de la fraction de la valeur représentative des biens ou droits immobiliers détenus directement ou indirectement par une société ou un organisme détenu par le redevable de l’IFI

Cette fraction est calculée comme suit :

Valeur des parts ou actions de la société ou de l’organisme X (Valeur vénale réelle des biens ou droits immobiliers imposables et, le cas échéant, la valeur représentative de ces biens ou droits / Valeur vénale réelle de l’ensemble des actifs de la société ou de l’organisme)

Exclusion : sociétés opérationnelles détenues directement ou indirectement par une société ou un organisme détenu par un redevable qui détient moins de 10 % de leur capital

Pour la détermination de cette fraction, ne seront pas prises en compte les parts ou actions de sociétés ou d’organismes qui ont une activité opérationnelle et sont détenues, directement ou indirectement, par la société ou l’organisme détenu par le redevable de l’IFI, lorsque celui-ci détient indirectement, et le cas échéant directement, seul (ou conjointement avec ses enfants mineurs dont il a l’administration légale), moins de 10 % du capital et des droits de vote de ces sociétés ou organismes.

Par exception, seront pris en compte (sous réserve des exclusions qui suivent), pour la détermination de la fraction en cause, les biens et droits immobiliers détenus directement par les sociétés ou organismes que le redevable contrôle, seul (ou conjointement avec ses enfants mineurs dont il a l’administration légale) au sens du 2° du III de l’article 150 0 B ter, ou dont le redevable (ou ses enfants mineurs) se réserve la jouissance en fait ou en droit.

Clause de sauvegarde – détention de moins de 10 %

Le redevable aura néanmoins la possibilité de démontrer qu’il était dans l’incapacité de disposer des informations nécessaires au calcul de la fraction en cause.

Cette disposition est néanmoins inapplicable :

- si le redevable contrôle (au sens de l’article 150-0 B ter, III, 2) la société ou l’organisme qui détient directement les biens ou droits immobiliers imposables ;

- si le redevable (ou ses enfants mineurs) se réserve en fait ou en droit la jouissance des biens ou droits immobiliers indirectement détenus par le redevable ;

- si le redevable détient, directement ou non, avec ses enfants mineurs ou seul, plus de 10 % du capital ou des droits de vote de la société qui détient directement les biens ou droits immobiliers.

Exonération spécifique en faveur des petits porteurs investissant dans des SIIC

Ne seront pas retenues, pour la détermination de l’assiette de l’IFI, les actions de sociétés d’investissements immobiliers (CGI, art. 208 C, I), lorsque le redevable détient, directement et, le cas échéant, indirectement, seul ou conjointement avec les personnes membres du foyer fiscal du redevable, moins de 5 % du capital et des droits de vote de la société.

Organismes de placement collectif et fonds d’investissement

De même, ne seront pas retenues les parts ou actions d’OPCVM, de fonds d’investissement et de sociétés d’investissement à capital fixe lorsque le redevable détient moins de 10 % des droits dans ces entités (seul ou avec ses enfants mineurs) et que l’actif de l’entité est composé, directement ou non, de moins de 20 % de biens ou droits immobiliers imposables.

Présomptions de propriété

Les présomptions de propriété concernant les gérants et le président du conseil d’administration ou du directoire de la société émettrice prévues en matière d’ISF sont transposées à l’IFI (CGI, art. 754 B).

Usufruit

Les dispositions relatives aux actifs grevés d’un usufruit, d’un droit d’habitation ou d’un droit d’usage accordé à titre personnel et actuellement en vigueur pour l’ISF sont transposées à l’IFI. On notera que la règle dérogatoire de répartition entre l’usufruitier et le nu-propriétaire en cas d’usufruit légal du conjoint survivant (dont l’application était prévue pour les seuls démembrements opérés à compter du 1er janvier 2018) a été censurée par le Conseil constitutionnel.

Fiducie

De la même manière que pour l’ISF, les actifs soumis à l’IFI transférés dans un patrimoine fiduciaire ou acquis en remploi seront compris dans le patrimoine du constituant pour leur valeur vénale nette.

Trust

Le régime actuellement appliqué aux actifs placés dans un trust est transposé à l’IFI. Les actifs immobiliers concernés (CGI, art. 792-0 bis) sont ainsi compris dans le patrimoine du constituant (ou dans celui du bénéficiaire qui est réputé constituant) pour leur valeur vénale nette au 1er janvier de l’année d’imposition.

Contrats d’assurance-vie

La valeur de rachat des contrats d’assurance rachetables, mais aussi celle des bons ou contrats de capitalisation, exprimée en unité de compte (Code des assurances, art. L. 131-1, 2e al.), sera incluse dans le patrimoine du souscripteur à hauteur de la fraction de leur valeur représentative des actifs immobiliers.

Crédit-bail et contrat de location-accession

Les droits afférents à un contrat de crédit-bail et à un contrat de location-accession à la propriété immobilière seront compris dans le patrimoine imposable du preneur ou de l’accédant pour la valeur des actifs immobiliers objet du contrat appréciée au 1er janvier de l’année d’imposition.

On retiendra que pour l’ISF la doctrine administrative considérait que les biens utilisés dans l’exploitation mais pris en location (qu’il s’agisse d’une location simple ou par voie de crédit-bail) ne constituent pas des éléments patrimoniaux pour le locataire, dès lors que celui-ci n’en est, par hypothèse, pas propriétaire (BOI-PAT-ISF-30-30-10-20, n° 220).

Règles d’évaluation des biens

Comme c’était le cas pour l’ISF, la valeur des actifs sera déterminée suivant les règles en vigueur en matière de droits de mutation par décès (CGI, art. 885 S).

De même, la résidence principale fera toujours l’objet d’un abattement de 30 % de sa valeur vénale réelle.

Les valeurs mobilières cotées sur un marché seront quant à elles évaluées selon le dernier cours connu ou selon la moyenne des 30 derniers cours qui précèdent la date d’imposition (CGI, art. 885 T bis).

Passif déductible

Une liste limitative des dettes déductibles est établie. Afin de prévenir des comportements trop optimisant, des exclusions sont prévues quant à la nature des dettes ou des prêts admis en passif et un mécanisme spécial de plafonnement est instauré.

Dettes déductibles expressément visées

Ces dettes sont déductibles lorsqu’elles sont afférentes :

- à des dépenses d’acquisition de biens ou droits immobiliers

- à des dépenses de réparation et d’entretien effectivement supportées par le propriétaire ou supportées pour le compte du locataire par le propriétaire dont celui-ci n’aurait pu obtenir le remboursement, au 31 décembre de l’année du départ du locataire

- à des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement

- aux impositions, autres que celles incombant normalement à l’occupant, dues à raison desdites propriétés. Ne relèvent pas de cette catégorie les impositions dues à raison des revenus générés par lesdites propriétés

- aux dépenses d’acquisition des parts ou actions détenues par le redevable, à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers détenus directement ou indirectement par cette entité

Les conditions de déductibilité des dettes en matière d’ISF (BOI-PAT-ISF-30-60-30) sont reprises. Aussi, est-il prévu que les dettes existantes au 1er janvier de l’année d’imposition, contractées par le redevable ou l’un des membres de son foyer fiscal (et effectivement supportées par ladite personne), afférentes à des actifs imposables, sont déductibles de la valeur des biens ou droits immobiliers et des parts ou actions taxables, le cas échéant, à proportion de la fraction de leur valeur imposable.

Plafonnement des dettes déductibles

Lorsque la valeur des actifs taxables excède 5 M€ et que le montant des dettes admises en déduction selon les règles présentées précédemment est supérieur à 60 % de cette valeur, le montant des dettes qui excèdent ce seuil de 60 % n’est admis en déduction qu’à hauteur de 50 % de l’excédent.

Exemple : soit un actif immobilier taxable de 10 M€ financé par un emprunt de 8 M€. Le passif déductible sera plafonné à 7 M€ : 6 M€ + 1 M€ (50 % des 2 millions excédant 60 % de l’actif).

Ce dispositif est néanmoins inapplicable lorsque le redevable est en mesure de justifier que les dettes en cause n’ont pas été contractées dans un objectif principalement fiscal (clause de sauvegarde).

Exclusions spéciales : mesures anti-optimisation

Prêt in fine

Pour mémoire, dans le cadre d’un prêt in fine, il est prévu le remboursement du capital au terme du contrat contracté pour l’achat d’un bien ou droit immobilier. Toutefois, leur déduction sera admise chaque année à hauteur du montant total de l’emprunt diminué d’une somme égale à ce même montant multiplié par le nombre d’années écoulées depuis le versement du prêt et divisé par le nombre d’années total de l’emprunt.

Prêt sans terme

Les dettes ne prévoyant pas de terme pour le remboursement du capital seront admises en déduction chaque année à hauteur du montant total de l’emprunt diminué d’une somme égale à 1/20e de ce même montant par année écoulée depuis le versement du prêt (c’est-à-dire déduction linéaire comme si le prêt était d’une durée de 20 ans).

Achats à soi-même – Financement des achats directs d’immeubles ou de titres

Les dettes ne seront pas admises en déduction lorsque :

- elles auront été contractées directement, ou indirectement par l’intermédiaire d’une ou plusieurs sociétés ou organismes interposés, auprès du redevable, de son conjoint ou du partenaire Pacs, du concubin notoire, ou encore des enfants mineurs de ces personnes lorsqu’elles ont l’administration légale des biens de ceux-ci

- elles auront été contractées directement, ou indirectement par l’intermédiaire d’une ou plusieurs sociétés ou organismes interposés, auprès d’un ascendant, descendant autre que l’enfant mineur, frère ou sœur de l’une des personnes physiques précitées

- elles auront été contractées par le redevable, son conjoint ou partenaire Pacs, son concubin notoire, ou encore ses enfants mineurs, auprès d’une société ou organisme que, seule ou conjointement avec son conjoint, son partenaire Pacs ou son concubin notoire, leurs ascendants ou descendants ou leurs frères et sœurs, cette personne contrôle au sens du 2° du III de l’article 150-0 B ter, directement ou par l’intermédiaire d’une ou plusieurs sociétés ou organismes interposés

Dans ces deux dernières hypothèses, les dettes sont admises en déduction dès lors que le redevable justifie du caractère normal des conditions du prêt, notamment du respect du terme des échéances, du montant et du caractère effectif des remboursements (clause de sauvegarde).

Achats à soi-même – Financement de l’immobilier logé dans une société

Ne seront pas déductibles les dettes contractées, directement ou indirectement :

- par une société ou un organisme pour l’acquisition d’un actif immobilier imposable auprès d’un membre du foyer fiscal qui contrôle, seul ou conjointement avec les autres membres du foyer fiscal, la société ou l’organisme qui a contracté le prêt en cause

- par une société ou un organisme, auprès du redevable de l’IFI (ou ses enfants mineurs), ou auprès de son groupe familial, pour l’acquisition d’un bien ou droit immobilier imposable ou pour des dépenses déductibles de la valeur de ces mêmes actifs et afférentes à des dépenses de réparation et d’entretien ou à des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement, à proportion de la participation du redevable ou de son conjoint, partenaire lié par un Pacs, concubin notoire ou encore de ses enfants mineurs lorsqu’il en a l’administration légale, à proportion de la participation des membres du foyer fiscal, dans la société ou l’organisme ;

- par une personne appartenant au groupe familial du redevable, auprès d’une société ou d’un organisme contrôlé au sens du 2° du III de l’article 150-0 B ter, directement ou non, pour l’acquisition d’un bien ou droit immobilier imposable ou pour des dépenses déductibles de la valeur de ces mêmes actifs et afférentes à des dépenses de réparation et d’entretien ou à des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement, à proportion de la participation du redevable ou de son conjoint, partenaire lié par un Pacs, concubin notoire ou encore de ses enfants mineurs lorsqu’il en a l’administration légale, à proportion de la participation des membres du foyer fiscal, dans la société ou l’organisme.

Néanmoins, ces mécanismes anti-abus ne s’appliquent pas dès lors que le redevable justifie que le prêt n’a pas été contracté dans un objectif principalement fiscal, à l’exception de l’hypothèse dans laquelle le prêt est contracté auprès d’un membre du groupe familial du redevable.

Dans cette dernière situation (et uniquement celle-ci), est applicable la clause de sauvegarde selon laquelle la dette est déductible si le redevable justifie du caractère normal des conditions du prêt (notamment, respect du terme des échéances, montant et caractère effectif des remboursements).

Actifs exonérés : biens professionnels et assimilés

A titre liminaire, on peut relever que cette exonération est susceptible, dans certaines situations, de faire double emploi avec l’exclusion des actifs affectés à une activité opérationnelle, dont le champ est particulièrement large.

Cela étant, certains actifs n’échapperont à la taxation qu’en application de l’exonération accordée pour biens professionnels, à savoir :

- les immeubles détenus directement par le redevable affectés à son activité professionnelle exercée à titre individuel, ou à l’activité opérationnelle d’une société dans laquelle il exerce son activité dans certaines conditions (voir ci-après)

- les actifs immobiliers détenus indirectement au travers d’une société affectés à l’activité opérationnelle d’une autre société non contrôlée par la société propriétaire de l’actif immobilier dans laquelle le redevable exerce son activité dans certaines conditions (voir ci-après)

Cela étant, ces actifs immobiliers ne seront exonérés qu’à hauteur de la participation du redevable dans la société dans laquelle ils sont affectés (CGI, art. 975, VI).

Activité industrielle, commerciale, agricole, artisanale ou libérale

L’exonération des biens professionnels accordée dans le cadre de l’ISF est transposée à l’IFI. Toutefois, la définition des biens professionnels est adaptée aux actifs immobiliers, selon un critère d’affectation à une activité opérationnelle du redevable.

Pour la définition de l’activité industrielle, commerciale, agricole, artisanale ou libérale, il est renvoyé aux articles 34 et 35 du CGI, qui définissent la notion de bénéfices industriels et commerciaux. Sont donc notamment visés :

- les activités de marchand de biens

- les activités de promotion immobilière

- l’activité consistant à céder un terrain en lots destinés à être construits

- l’activité consistant à donner en location un établissement commercial ou industriel muni du mobilier ou du matériel nécessaire à son exploitation, que la location comprenne, ou non tout ou partie des éléments incorporels du fonds de commerce ou d’industrie

- l’activité de location directe ou indirecte de locaux d’habitation meublés

- les adjudicataires, concessionnaires et fermiers de droits communaux

- les activités portant sur des instruments financiers à terme

L’exonération accordée aux holdings animatrices dans le cadre de l’ISF est transposée à l’IFI et la définition de ces entités est légalisée mais sans plus de précisions que celles actuellement données par la doctrine administrative (BOI-PAT-ISF-30-30-40-10, n° 140).

Par ailleurs, le champ de l’exonération de l’IFI des loueurs en meublés professionnels est étendu. Est ainsi considéré comme une activité commerciale ouvrant droit à exonération :

- l’exercice d’une activité de location de locaux d’habitation loués meublés ou destinés à être loués meublés, par le redevable de l’IFI ou par une société ou organisme, sous réserve, s’agissant du redevable de l’IFI, qu’il réalise plus de 23 000 € de recettes annuelles et retire de cette activité plus de 50 % des revenus à raison desquels le foyer fiscal auquel elles appartiennent est soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, bénéfices industriels et commerciaux, bénéfices agricoles, bénéfices non commerciaux, revenus des gérants et associés mentionnés à l’article 62

- l’exercice, par le redevable de l’IFI ou par une société ou un organisme, d’une activité de location d’établissements commerciaux ou industriels munis du mobilier ou du matériel nécessaire à leur exploitation

De la même manière que pour l’ISF, ne sera pas considéré comme une activité industrielle, commerciale, artisanale, agricole ou libérale, l’exercice par une société ou un organisme d’une activité de gestion de son propre patrimoine immobilier.

Actifs immobiliers affectés à l’activité principale opérationnelle du redevable

Actifs affectés à l’activité opérationnelle d’une société de personnes

Cette exonération est accordée dès lors que le redevable exerce son activité principale dans cette société (CGI, art. 8 à 8 ter). Il en va de même en cas d’exercice à titre individuel.

Dans ces deux dernières hypothèses, l’exonération est également prévue pour les activités soit similaires, soit connexes et complémentaires. La condition d’activité principale s’appréciera alors aussi au regard de l’ensemble des activités.

Actifs affectés à l’activité opérationnelle d’une société soumise à l’IS

Conditions nécessaires à l’exonération

En premier lieu, le redevable doit exercer dans la société l’une des fonctions suivantes : gérant nommé conformément aux statuts d’une société à responsabilité limitée ou en commandite par actions, associé en nom d’une société de personnes, ou président, directeur général, président du conseil de surveillance ou membre du directoire d’une société par actions.

Ces fonctions doivent être effectivement exercées et donner lieu à une rémunération normale, au regard des rémunérations du même type versées au titre de fonctions analogues dans l’entreprise ou dans des entreprises similaires établies en France. Elles doivent par ailleurs représenter plus de la moitié des revenus à raison desquels l’intéressé est soumis à l’impôt sur le revenu dans les mêmes catégories, à l’exclusion des revenus non professionnels.

En second lieu, le redevable doit détenir au moins 25 % des droits de vote attachés aux titres émis par la société, directement ou par l’intermédiaire de son conjoint ou de leurs ascendants ou descendants ou de leurs frères et sœurs, autrement dit son groupe familial.

Aucun seuil de détention n’est toutefois exigé des gérants et associés mentionnés à l’article 62 du CGI.

Il peut également bénéficier de l’exonération s’il détient, seul ou avec son groupe familial, au moins 25 % des droits de vote dans une société dans laquelle il exerce ses fonctions, à proportion de sa participation.

La condition de détention de 25 % n’est pas exigée après une augmentation de capital si le redevable remplit les trois conditions suivantes à compter de la date de l’opération :

- Respect de la condition de détention de 25 % au moins des droits de vote durant les 5 années ayant précédé l’augmentation de capital

- Détention d’au moins 12,5 % des droits de vote attachés aux titres émis par la société, directement ou indirectement, par l’intermédiaire de son conjoint, de ses ascendants, descendants ou frère/sœur

- Conclusion d’un pacte avec d’autres associés ou actionnaires représentant au total 25 % au moins des droits de vote et exerçant un pouvoir d’orientation dans la société

D’une façon plus générale, le seuil de détention de 25 % n’est pas exigé lorsque la valeur des parts ou actions détenue directement par un redevable excède 50 % de la valeur brute de son patrimoine taxable, y compris les biens ou droits immobiliers en cause. Le redevable doit néanmoins respecter les autres conditions (CGI, art. 885 O bis, 2, al. 9 ancien).

Exercice de fonctions dans plusieurs sociétés

La condition selon laquelle la rémunération du redevable doit représenter plus de la moitié des revenus sera respectée lorsque la somme des rémunérations perçues au titre des différentes fonctions de direction (précédemment énumérées) exercées par le redevable dans des sociétés dans lesquelles il possède des parts ou actions représente plus de la moitié de ses revenus.

Lorsque les activités des sociétés sont similaires ou connexes et complémentaires, le caractère normal de la rémunération devra s’apprécier au regard des fonctions exercées dans l’ensemble desdites sociétés.

Seront également exonérés les biens ou droits immobiliers affectés par le redevable dans une ou plusieurs sociétés soumises à l’impôt sur les sociétés lorsque chaque participation, prise isolément, satisfait aux conditions précédemment exposées.

Notion d’activités commerciales

Elles s’entendent des activités définies ci-avant.

Bois, forêts, parts de groupements forestiers et biens ruraux

Les exonérations actuellement prévues en matière d’ISF sont maintenues dans le cadre de l’IFI.

Calcul de l’impôt

Comme cela était le cas pour l’ISF afin d’atténuer l’effet de seuil, une décote est prévue pour les patrimoines dont la valeur nette taxable est égale ou supérieure à 1,3 M€ et inférieure à 1,4 M€. Dans cette hypothèse, le montant de l’impôt calculé est réduit d’une somme égale à (17 500 € – 1,25 % de la valeur nette taxable du patrimoine).Le barème de l’IFI (y compris s’agissant du seuil de déclenchement) est donc le même que celui actuellement prévu pour l’ISF (CGI, art. 885 U).

Quelques modifications sont apportées aux dispositions relatives au calcul de l’impôt :

Les réductions d’impôt au titre des dons (CGI, art. 885-0 V bis A) s’appliquaient jusqu’à présent à ceux effectués « entre la date limite de dépôt de la déclaration de l’année précédant celle de l’imposition et la date limite de dépôt de la déclaration de l’année d’imposition », soit entre le 15 juin précédant l’année d’imposition et le 15 juin de l’année d’imposition. Le projet de texte initial prévoyait que les réductions d’impôt en faveur des dons s’appliqueraient aux dons effectués « au cours de l’année précédant celle de l’imposition » (solution cohérente dès lors que la déclaration d’IFI aurait été faite via la déclaration annuelle n° 2042).

In fine, cet avantage s’applique aux dons effectués à compter du jour suivant la date limite de dépôt de la déclaration n° 2042 en vue de l’établissement de l’impôt sur le revenu, faite au titre de l’année précédant celle de l’imposition, et jusqu’à la date limite de dépôt de cette même déclaration au titre de l’année d’imposition.

Par ailleurs, le bénéfice de cet avantage est aujourd’hui subordonné à la présentation, par le redevable à l’appui de sa déclaration ISF des pièces justificatives attestant le total du montant et la date des versements ainsi que l’identité des bénéficiaires du don ou, à défaut, de les fournir dans les 3 mois suivant la date limite de dépôt de ladite déclaration. Le nouveau dispositif n’exige la présentation de ces pièces qu’à la demande de l’Administration.

Les dispositions relatives aux réductions d’impôt accordées au titre des investissements dans les PME ne sont pas transposées à l’IFI, mais feront l’objet, pour 2018, d’une mesure transitoire.

A l’inverse, le plafonnement applicable à l’ISF est repris.

Par ailleurs, sont imputables sur l’IFI les impôts étrangers « dont les caractéristiques sont similaires » à celles de l’IFI. Ces derniers correspondent, selon les termes de l’exposé des motifs de l’amendement apportant cette précision, aux impôts dont les modalités d’assiette et de taux sont similaires à celles de l’IFI, afin d’interdire toute déductibilité des taxes foncières étrangères.

Contrôle et obligations déclaratives

L’IFI est contrôlé, sauf dispositions contraires, comme en matière de droits d’enregistrement.

La déclaration spéciale ISF est supprimée. Tous les redevables de l’IFI sont tenus de mentionner la valeur brute et la valeur nette taxable de leurs actifs imposables sur leur déclaration n° 2042 (ainsi que celles des actifs des concubins notoires et de leurs enfants mineurs lorsqu’ils ont l’administration légale de leurs biens), comme c’est actuellement le cas pour les redevables de l’ISF dont le patrimoine a une valeur inférieure à 2 570 000 €.

Ils devront ainsi joindre à cette déclaration des annexes conformes à un modèle établi par l’Administration et sur lesquelles ils devront mentionner et évaluer les éléments de ces actifs taxables (CGI, art. 982, I, 1).

Les dispositions relatives aux modalités de déclaration applicables aux personnes possédant des actifs situés en France sans y avoir leur domicile fiscal sont identiques à celles déjà existantes pour l’ISF (CGI, art. 885 X ancien ; CGI, art. 983 nouveau).

Entrée en vigueur

L’IFI entre en vigueur au 1er janvier 2018.

Mesures compensant la suppression de l’ISF et la création de l’IFI

Augmentation du taux de la taxe forfaitaire sur les métaux précieux (art. 30)

Sont soumises à une taxe forfaitaire les cessions ou les exportations de métaux précieux (or, platine, argent, déchets et débris de métaux précieux ou de plaqué ou doublé de métaux précieux et monnaies d’or et d’argent postérieures à 1800) et de bijoux, d’objets d’art, de collection ou d’antiquité. Pour les métaux précieux, le taux d’imposition était, jusqu’à présent, fixé à 10 % (CGI, art. 150 VK).

Ce taux sera fixé à 11 %, à compter du 1er janvier 2018, afin d’éviter les effets d’aubaine, dès lors que ces biens étaient taxés à l’ISF mais seront, à l’avenir, exclus de l’assiette de l’IFI.

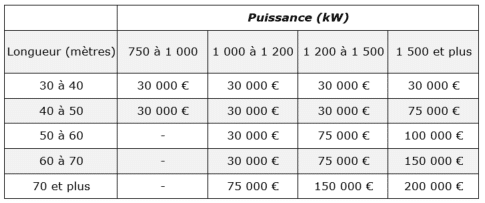

Augmentation du barème de droit annuel de francisation et de navigation (DAFN) et du droit de passeport applicable aux grands navires de plaisance (art. 33)

Par dérogation à l’article 223 du Code des douanes, pour les navires de plaisance et de sport d’une longueur supérieure ou égale à 30 mètres et d’une puissance propulsive supérieure ou égale à 750 kW, le DAFN et le droit de passeport leur étant applicables seront, à compter du 1er janvier 2018, fixés comme suit :

Taxe additionnelle à la taxe sur les certificats d’immatriculation des véhicules de tourisme (art. 34)

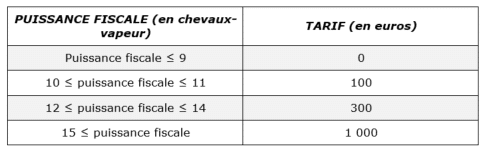

Les voitures acquises (y compris celles non encore immatriculées) à compter du 1er janvier 2018 et disposant d’une puissance fiscale supérieure à 36 chevaux seront soumises à un prélèvement supplémentaire à la taxe proportionnelle sur les certificats d’immatriculation des véhicules de tourisme (CGI, art. 1599 quindecies et s.).

Sont néanmoins exclues de ce dispositif les voitures de collection.

Le montant de ce prélèvement est égal à 500 € par cheval-fiscal à partir du 36e, sans que son montant total ne puisse excéder 8 000 €. Il sera recouvré selon les mêmes procédures et sous les mêmes sanctions, garanties et privilèges que la taxe sur les certificats d’immatriculation des véhicules de tourisme. De même, les réclamations seront présentées, instruites et jugées selon les règles applicables à cette même taxe.

Modification de la taxe additionnelle à la taxe sur les certificats d’immatriculation des véhicules d’occasion (art. 36)

Cette taxe sera assise sur la puissance administrative du véhicule (correspondant à sa puissance fiscale et disponible sur la carte grise du véhicule).

Le tarif de la taxe sera désormais le suivant :

La taxe ne sera toutefois pas due sur les certificats d’immatriculation des véhicules adaptés pour les personnes handicapées ou invalides. Cette mesure s’applique à compter du 1er janvier 2018.

Déductibilité du supplément de CSG résultant de l’augmentation de son taux de 1,7 point (art. 67)

La LFSS pour 2018 prévoit une majoration de 1,7 point de la CSG (art. 8). Est corrélativement majorée la part de CSG déductible pour le calcul de l’impôt sur le revenu.

Est ainsi admise en déduction la CSG, à hauteur de 6,8 points (pour les revenus d’activité, certains revenus du capital limitativement énumérés et pour les allocations de préretraite versées aux bénéficiaires dont la préretraite a pris effet depuis le 11 octobre 2007) ou de 5,9 points (pour les pensions de retraite et d’invalidité et les allocations de préretraite versées aux bénéficiaires dont la préretraite a pris effet avant le 11 octobre 2007).

En revanche, pour les autres revenus de remplacement pour lesquels la CSG n’a pas été augmentée (maintien des taux de 3,8 % ou 6,2 %), la déduction demeure fixée à 3,8 points.

Par mesure de coordination avec l’instauration du prélèvement forfaitaire unique prévu par la loi de finances (art. 28), les revenus de capitaux mobiliers ou plus-values mobilières qui restent imposables au barème de l’IR (en cas d’option pour le barème), à savoir les gains mentionnés à l’article 150-0 A qui bénéficient de l’abattement pour durée de détention renforcé (CGI, art. 150-0 D, 1 quater) ou de l’abattement fixe de 500 000 € prévu au 1 du I de l’article 150-0 D ter, relèvent également de cette mesure (CGI, art. 154 quinquies).

De même, la CSG afférente aux gains issus d’attributions gratuites d’actions bénéficiant des abattements pour durée de détention (CGI, art. 150-0 D, 1 ter et 1 quater) ou de l’abattement fixe précité (CGI, art. 150-0 D ter, I 1°), tels que prévus dans leur rédaction antérieure au 1er janvier 2018, ou de l’abattement de 50 % prévu au 3 de l’article 200 A du CGI, est déductible à hauteur du montant du revenu soumis au barème de l’impôt sur le revenu.

La hausse de la fraction déductible de la CSG entrera en vigueur en cohérence avec la hausse de son taux.

Pour les revenus d’activité et de remplacement, la hausse du taux s’applique à compter du 1er janvier 2018. Par conséquent, lorsque la CSG est précomptée par le débiteur des revenus ayant fait l’objet de la hausse, la contribution sera déductible à compter de l’imposition des revenus de l’année 2018. Lorsque la CSG est recouvrée par voie de rôle l’année suivant celle de la perception du revenu, selon les mêmes règles que l’IR, elle sera déductible à compter de l’imposition des revenus de l’année 2019.

La hausse de la CSG s’applique par ailleurs, pour les revenus du patrimoine (CSS, art. L. 136-6), à compter de l’imposition des revenus de l’année 2017. Elle apparaîtra donc sur les avis d’imposition émis à compter du 1er janvier 2018. La hausse de la fraction de la CSG déductible est applicable à compter de l’imposition des revenus de l’année 2018.

Pour les revenus de placement, la hausse de la CSG (qui fait l’objet d’un précompte de l’établissement payeur) concerne les contributions dont le fait générateur intervient à compter du 1er janvier 2018. Dans ce cas, la hausse de la fraction de la CSG est déductible à compter de l’imposition des revenus de l’année 2018.

Prorogation et recentrage du CITE (art. 79)

Le crédit d’impôt pour la transition énergétique, ou CITE, (CGI, art. 200 quater) fait l’objet d’une nouvelle prorogation d’une année, soit jusqu’au 31 décembre 2018.

Pour mémoire, peuvent en bénéficier, au taux de 30 %, les contribuables domiciliés en France au titre de certaines dépenses effectivement supportées pour l’amélioration de la qualité environnementale de leur habitation principale.

En revanche, la liste des dépenses éligibles est revue afin de recentrer le dispositif sur les équipements présentant le meilleur rapport coût-bénéfice environnement.

Sont exclues du champ d’application du CITE :

- Les dépenses d’acquisition de chaudières à haute performance énergétique utilisant le fioul comme source d’énergie à compter du 1erjanvier 2018, sauf acceptation d’un devis et paiement d’un acompte antérieurement à cette date (les chaudières à très haute performance énergétique acquises entre le 1er janvier et le 30 juin 2018 demeureront, elles, éligibles au crédit d’impôt, mais au taux de 15 %)

- Les dépenses d’acquisition de matériaux d’isolation thermique des parois vitrées, de volets isolants et de portes d’entrée donnant sur l’extérieur, à compter du 1erjanvier 2018 (avec une exception pour les dépenses d’acquisition de matériaux d’isolation des parois vitrées entre le 1er janvier et le 30 juin 2018, lorsqu’elles remplacent de simples vitrages, qui ouvriront droit au crédit d’impôt au taux de 15 %). Des mesures transitoires sont également prévues

On notera que les équipements exclus du champ d’application du CITE continueront toutefois à bénéficier du taux réduit de 5,5 % de TVA.

A l’inverse, de nouvelles dépenses sont ajoutées, tels que les frais et droits de raccordement à un réseau de chaleur ou de froid alimenté majoritairement par des énergies renouvelables ou de récupération ou par une installation de cogénération (pour leur seule part représentative du coût des équipements de raccordement). Il en va de même des dépenses exposées en vue de la réalisation d’un audit énergétique (hormis dans les hypothèses où celui-ci est obligatoire).

Enfin, un plafond de dépenses (devant être fixé par arrêté) sera mis en place à compter du 1er janvier 2018 pour les pompes à chaleur dédiées à la production d’eau chaude sanitaire.

Prorogation et recentrage du dispositif « Pinel » (art. 68)

Le dispositif est prorogé jusqu’au 31 décembre 2021 (soit pour quatre années supplémentaires) et recentré sur les zones géographiques dans lesquelles le déséquilibre entre l’offre et la demande est le plus fort.

Aménagé par la loi de finances pour 2015, le dispositif dit « Pinel », qui prévoit une réduction d’impôt en faveur de l’investissement locatif intermédiaire, était jusqu’à présent, applicable aux zones géographiques dans lesquelles il existe un déséquilibre important entre l’offre et la demande de logements (zones classées A, A bis, B1), mais aussi dans des zones présentant une tension moindre sur le marché locatif (zones classées B2 et C) (CGI, art. 199 novovicies, IV, al. 2 à 4).

Seules les acquisitions ou constructions réalisées dans les zones A, A bis et B1 du territoire (CGI, art. 199 novovicies, IV, al. 1) pourront désormais bénéficier du dispositif.

Toutefois, à titre transitoire, les acquisitions de logements situés dans des communes des zones B2 ou C (qui seront à l’avenir exclues du dispositif) peuvent continuer à bénéficier du dispositif, à la double condition d’avoir fait l’objet d’un dépôt de demande de permis de construire au plus tard le 31 décembre 2017 et de réalisation de l’acquisition au plus tard le 31 décembre 2018.

Enfin, le dispositif est étendu aux logements situés dans des communes dont le territoire est couvert par un contrat de redynamisation des sites de défense.

Ce recentrage est applicable aux acquisitions et aux dépôts de demandes de permis de construire postérieurs au 31 décembre 2017. Des mesures transitoires sont toutefois prévues (notamment pour les VEFA).

Nouveau dégrèvement de la taxe d’habitation sur la résidence principale (art. 5)

Un mécanisme de dégrèvement de taxe d’habitation sur la résidence principale est prévu à compter des impositions établies au titre de 2018.

S’ajoutant aux exonérations existantes, il sera renforcé de manière progressive (30 % en 2018, 65 % en 2019), l’objectif étant d’aboutir à une dispense de taxe d’habitation sur la résidence principale de 80 % des foyers d’ici 2020.

Sont concernés les foyers dont les ressources n’excèdent pas 28 000 € de revenu fiscal de référence pour une part, majorés de 8 500 € pour les demi-parts suivantes, soit 45 000 € pour un couple, puis 6 000 € par demi-part supplémentaire. Un mécanisme de lissage pour éviter les effets de seuil est également prévu.

Indemnités versées dans le cadre d’une rupture conventionnelle collective ou d’une rupture à la suite de l’acceptation du congé de mobilité (art. 3)

Les indemnités de rupture versées dans le cadre d’un accord portant rupture conventionnelle collective ou d’une rupture faisant suite à l’acceptation d’un congé de mobilité (introduits par l’ordonnance n° 2017-1387 du 22 septembre 2017) bénéficieront du même régime fiscal et social que les indemnités de rupture versées dans le cadre d’un plan de sauvegarde de l’emploi et seront donc exonérées d’IR (CGI, art. 80 duodecies, 1°,1).

Cette mesure s’applique à compter de l’impôt sur le revenu dû au titre de l’année 2017 et des années suivantes.

Ces indemnités sont également exclues de l’assiette des cotisations de sécurité sociale, dans la limite d’un montant égal à 2 PASS (79 464 € en 2018), à la condition que le montant total n’excède pas 10 PASS (397 320 € en 2018).

Prorogation pour 3 ans de la réduction d’IR accordée au titre des souscriptions au capital de SOFICA (art. 76)

Les personnes physiques domiciliées en France qui souscrivent, en numéraire, au capital initial ou aux augmentations de capital de SOFICA agréées par le président du CNC peuvent bénéficier d’une réduction d’impôt (CGI, art. 199 unvicies et 238 bis HE).

Ce dispositif, qui devait prendre fin le 31 décembre 2017, est prorogé jusqu’au 31 décembre 2020.

Prorogation d’un an du dispositif « Censi-Bouvard » (art. 78)

Les personnes physiques qui acquièrent, jusqu’au 31 décembre 2017, au sein de certaines structures, un logement neuf ou en l’état futur d’achèvement ou un logement achevé depuis au moins quinze ans ayant fait l’objet de travaux (ou faisant l’objet de travaux) de réhabilitation ou de rénovation, en vue de sa location meublée, bénéficient d’une réduction d’impôt sur le revenu.

Ce dispositif est prorogé jusqu’au 31 décembre 2018.

Renforcement temporaire du dispositif « Madelin » (art. 74)

Les personnes physiques, résidentes, peuvent bénéficier d’une réduction d’impôt sur le revenu au titre des souscriptions en numéraire au capital initial ou aux augmentations de capital de certaines sociétés (CGI, art. 199 terdecies-0 A, également dit mécanisme « IR-PME »).

Ce dispositif est renforcé, de manière temporaire, pour une année seulement. Le taux de la réduction d’impôt est ainsi porté à 25 % du montant des versements effectués (aujourd’hui égal à 18 %), pour les seuls versements effectués jusqu’au 31 décembre 2018 et à compter d’une date fixée par décret, qui ne peut être postérieure de plus de trois mois à la date de réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer cette disposition comme lui ayant été notifiée comme étant conforme au droit de l’Union européenne.

Les versements demeureront toutefois retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires (100 000 € pour un couple marié ou pacsé). De même, la réduction d’impôt sera toujours prise en compte dans le calcul du plafonnement global des avantages fiscaux.

Les versements effectués par des personnes physiques pour la souscription en numéraire de parts de FCPI peuvent, sous certaines conditions, également ouvrir droit à la réduction d’impôt (CGI, art. 199 terdecies-0 A, VI). Ces versements seront désormais retenus, après imputation des droits ou frais d’entrée, seulement à proportion du quota d’investissement de 70 % que le fonds s’engage à atteindre dans des sociétés remplissant les conditions prévues pour l’octroi de la réduction en cas de souscriptions directes (CGI, art. 885-0 V bis, III, 1, c, dans sa rédaction en vigueur au 31 décembre 2017).

Un mécanisme de plafonnement des frais facturés par les intermédiaires (sur le modèle de celui existant dans le cadre du dispositif « ISF-PME ») est également instauré. Il s’agit d’un plafonnement exprimé en pourcentage des versements éligibles à la réduction d’impôt, dont le montant sera ultérieurement fixé par arrêté. Ce dernier aménagement est applicable aux souscriptions au capital de sociétés effectuées à compter du 1er janvier 2018 et aux souscriptions de parts de fonds dont l’agrément de constitution par l’autorité compétente dont ils relèvent a été délivré à compter du 1er janvier 2018.

Réduction d’impôt au titre des dons versés aux fondations d’entreprises (art. 77)

Les dons réalisés au profit de fondations d’entreprise par les seuls salariés des entreprises fondatrices ou des entreprises du groupe ouvraient, jusqu’à présent droit, sous certaines conditions et dans une certaine limite, à une réduction d’impôt égale à 66 % de leur montant (CGI, art. 200, 1, a).

La capacité de collecte des fondations d’entreprise a néanmoins été récemment élargie aux mandataires sociaux, sociétaires, adhérents et actionnaires de l’entreprise fondatrice et des entreprises du groupe auquel elle appartient (loi n° 2014-856 du 31 juillet 2014 relative à l’économie sociale et solidaire, art. 81).

Le bénéfice de la réduction d’impôt leur est désormais étendu. Toutefois, leurs dons et versements sont retenus dans la limite de 1 500 €.

Cette mesure s’applique aux dons et versements effectués à compter du 1er janvier 2018.

Ces autres articles peuvent également vous intéresser :