La loi de financement de la sécurité sociale pour 2016 définitivement adoptée par l’Assemblée Nationale le 30 novembre 2015 prévoit dans son article 8 une modification du régime social des indemnités de cessation forcée des fonctions des mandataires sociaux ainsi que des indemnités de rupture du contrat de travail des salariés.

Cette modification est applicable aux indemnités versées au titre des cessations forcées notifiées à compter du 1er janvier 2016.

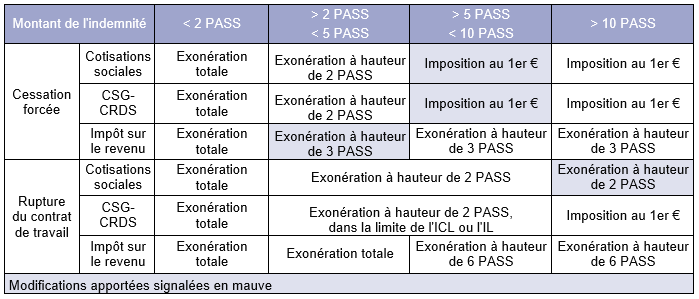

Durcissement du régime d’exonération sociale et fiscale des indemnités de départ versées aux mandataires sociaux

Pour bénéficier de l’exonération des cotisations de sécurité sociale, limitée à deux plafonds annuels de sécurité sociale (ci-après PASS) (soit 77 232 € pour 2016), le seuil d’exonération des indemnités de cessation forcée de leurs fonctions, visées à l’article 80 ter du Code général des impôts, versées aux mandataires sociaux et aux dirigeants est désormais abaissé de dix à cinq PASS (soit 193 080 € pour 2016).

Lorsque les indemnités versées excèdent cinq PASS (soit 193 080 € pour 2016), la masse des indemnités de départ des mandataires sociaux est assujettie à cotisations de sécurité sociale et CSG-CRDS dès le 1er euro.

A compter de l’imposition des revenus de 2015, le plafond d’exonération à l’impôt sur le revenu des indemnités de cessation forcée des fonctions versées aux mandataires sociaux et dirigeants est diminué de moitié (article 80 duodecies 2 du Code général des impôts) : ces indemnités ne peuvent être exonérées qu’à hauteur d’une limite unique fixée à trois PASS (soit 114 120 € pour 2015 et 115 848 € pour 2016) et le surplus est imposable dans la catégorie des traitements et salaires.

Assouplissement du régime d’exonération de charges sociales des indemnités de départ versées aux salariés

La loi de financement de sécurité sociale pour 2016 introduit désormais une distinction entre, d’une part, les cotisations de sécurité sociale et, d’autre part, la CSG-CRDS pour l’exonération des indemnités de rupture du contrat de travail en cas de départ du salarié.

A compter de 2016, ces indemnités sont désormais exonérées de cotisations de sécurité sociale dans la limite de deux PASS (soit 77 232 € pour 2016), et ce quel que soit leur montant total (auparavant, le montant total des indemnités ne devait pas dépasser dix PASS).

Le régime d’exonération de CSG-CRDS n’est en revanche pas modifié : l’exonération est applicable à hauteur de l’indemnité légale ou conventionnelle dans la limite de deux PASS, cette exonération ne peut toutefois s’appliquer que si la masse des indemnités de rupture du contrat de travail ne dépasse pas dix PASS (soit 386 160 € pour 2016). Si leur montant est supérieur, ces indemnités sont alors assujetties à CSG-CRDS dès le premier euro.

Le régime fiscal des indemnités de rupture du contrat de travail reste inchangé pour les salariés (article 80 duodecies 1-3° du CGI).

Les membres de notre équipe restent à votre disposition pour approfondir cette actualité et vous renseigner sur son impact pour votre entreprise.