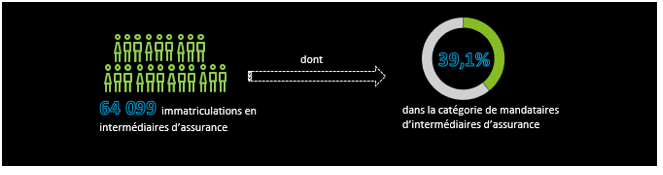

Au 31 décembre 2019, l’Organisme pour le registre unique des intermédiaires en assurance, banque et finance (l’ORIAS) comptait 64 099 immatriculations d’intermédiaires d’assurance dont 39,1% dans la catégorie des mandataires d’intermédiaires d’assurance (MIA )1. Le nombre d’immatriculations de MIA fait l’objet d’une progression constante ces dernières années.

En tant qu’intermédiaire d’assurance, le MIA doit exercer son activité en respectant le cadre légal et réglementaire prévu par le code des assurances aux articles L.511-1 et suivants.

Compte tenu de la spécificité du statut des MIA, il est utile de porter une attention particulière à la rédaction des contrats avec ces derniers.

Caractéristiques du statut de l’intermédiaire d’assurance exerçant en qualité de MIA

L’activité d’intermédiation en assurance

L’article L.511-1 III du code des assurances, qualifie d’intermédiaire d’assurance :

« toute personne physique ou morale autre qu’une entreprise d’assurance ou de réassurance et son personnel et autre qu’un intermédiaire d’assurance à titre accessoire, qui, contre rémunération, accède à l’activité de distribution d’assurances ou de réassurances ou l’exerce ».

La distribution d’assurances est définie à l’article L.511-1 I du code des assurances comme l’activité qui :

« consiste à fournir des recommandations sur des contrats d’assurance ou de réassurance, à présenter, proposer ou aider à conclure ces contrats ou à réaliser d’autres travaux préparatoires à leur conclusion, ou à contribuer à leur gestion et à leur exécution, notamment en cas de sinistre ».

L’article R.511-1 précise que la présentation, proposition ou aide à la conclusion d’une opération d’assurance correspond au fait de :

- Solliciter ou de recueillir la souscription d’un contrat d’assurance, ou

- Exposer oralement ou par écrit à un souscripteur, en vue de cette souscription, les conditions de garantie du contrat d’assurance

L’article R.511-2 du code des assurances distingue 4 catégories d’intermédiaires d’assurance :

- Le courtier d’assurance et de réassurance

- L’agent général d’assurance

- Le mandataire d’assurance

- Le mandataire d’intermédiaire d’assurance

Etendue de l’activité d’intermédiation du MIA

Le MIA est un intermédiaire d’assurance, personnes physiques non salariées ou personnes morales, mandaté par un mandant également intermédiaire d’assurance (soit un courtier, un agent général d’assurance ou un mandataire d’assurance) pour exercer une activité d’intermédiation en assurance au nom et pour le compte de celui-ci. Le MIA et son mandant sont donc liés par un contrat de mandat.

En vertu de l’article R.511-2 I 4°, l’activité d’intermédiation en assurance du MIA est en principe limitée à :

« la présentation, la proposition ou l’aide à la conclusion d’une opération d’assurance au sens de l’article R.511-1 [du code des assurances] et éventuellement à l’encaissement matériel des primes ou cotisations, et, en outre, en ce qui concerne l’assurance sur la vie et la capitalisation, à la remise matérielle des sommes dues aux assurés ou bénéficiaires ».

Conditions d’accès et d’exercice à l’activité de MIA

Au même titre que les autres intermédiaires d’assurance, le MIA doit respecter des obligations réglementaires strictes. Le MIA est notamment tenu au respect des conditions suivantes :

- L’immatriculation au registre unique tenu par l’ORIAS et son renouvellement annuel (dépôt en ligne sur le site de l’ORIAS)

- L’obtention du niveau de capacité professionnelle requis (niveau II-IAS ou niveau III-IAS sous certaines conditions)

- La souscription à un contrat d’assurance responsabilité civile professionnelle

- Le respect de la condition d’honorabilité (dont le contrôle s’effectue par une demande de l’ORIAS auprès du Casier judiciaire national d’accès au bulletin n°2)

- L’obligation de garantie financière (en cas d’encaissement de fonds par le MIA prévu dans le contrat de mandat)

Enjeux de la rédaction du contrat de MIA

Conclure un contrat de MIA permet au mandant d’externaliser la force de vente des produits d’assurance qu’il distribue.

S’agissant du mandataire, le statut de MIA lui permet de développer son chiffre d’affaires, généralement des commissions sur ventes, grâce à l’attractivité des produits d’assurance de son mandant tout en conservant son indépendance.

Il convient de prêter une attention particulière à la rédaction du contrat de MIA afin que le rôle de chacun (mandant et mandataire) soit clairement défini et éviter ainsi des contentieux potentiels.

Il est notamment recommandé dans le cadre de la rédaction d’un contrat de MIA de :

- Définir clairement les missions confiées au MIA au nom et pour le compte du mandant en prenant en considération les limitations réglementaires

- Définir les produits d’assurance dont la distribution est confiée au MIA

- Fixer une date de début d’intervention du MIA postérieure à son immatriculation à l’ORIAS

- Rappeler le cadre légal applicable au MIA afin que ce dernier reste conscient de ses obligations réglementaires (le mandant pouvant être responsable vis-à-vis des tiers en cas de faute commise par son MIA)

- Décider du propriétaire du portefeuille de clients qui sera géré par le MIA afin de limiter le risque de litige en fin de contrat

- Veiller en tout état de cause à sauvegarder l’indépendance du MIA, vis-à-vis du mandant. En sa qualité de travailleur non salarié, le MIA ne doit pas être soumis à un lien de subordination avec son mandant. A défaut d’indépendance suffisante, appréciée par le juge, l’un des risques majeurs serait une requalification du contrat de MIA en contrat de travail. Cette requalification est alors susceptible d’entraîner l’obligation pour le mandant de verser des indemnités de licenciement au MIA en cas de résiliation du contrat.

[1] Rapport annuel 2019 de l’ORIAS.