Le PLFSS 2018 a été définitivement adopté par les parlementaires lundi 4 décembre. Nous vous en présentons les mesures les plus marquantes, étant précisé que le texte fait actuellement l’objet d’un contrôle de constitutionnalité a priori.

Suppression des cotisations salariales d’assurance maladie et chômage et hausse de la CSG (art. 8)

Les cotisations salariales d’assurance maladie dues à compter du 1er janvier 2018 seraient supprimées. La cotisation salariale d’assurance chômage serait quant à elle supprimée en deux temps : une réduction à compter du 1er janvier 2018, avant sa suppression au 1er octobre 2018.

L’augmentation corrélative du taux de la CSG concernerait, pour les produits de placement, les contributions dont le fait générateur surviendrait postérieurement au 1er janvier 2018. La taxation selon les « taux historiques » ne serait donc pas maintenue pour ces produits.

Suppression des cotisations salariales d’assurance maladie et chômage

Les rémunérations versées aux salariés sont soumises à des cotisations salariales d’assurance maladie, maternité, invalidité et décès au taux de 0,75 % (CSS, art. L. 241-2 et D. 242-3) ainsi qu’à une cotisation d’assurance chômage au taux de 2,40 % (C. trav., art. L. 5422-9 et s.).

Les cotisations salariales d’assurance maladie dues à compter du 1er janvier 2018 seraient supprimées.

La suppression de la cotisation salariale d’assurance chômage s’appliquerait quant à elle en deux temps :

- au 1erjanvier 2018, 1,45 point de cotisation salariale d’assurance chômage serait supprimé (taux ramené à 0,95 %), puis

- au 1eroctobre 2018, 0,95 point supplémentaire de cette cotisation disparaîtrait

soit un total de 2,40 points.

Par exception, une cotisation spécifique d’assurance maladie serait maintenue pour les non-résidents.

Augmentation corrélative du taux de la CSG de 1,7 point

La hausse de la CSG serait applicable aux revenus d’activité (CSS, art. L. 136-1) et du patrimoine (CSS, art. L. 136-6) mais aussi aux produits de placement (CSS, art. L. 136-7), aux produits de certains jeux (CSS, art. L. 136-7-1) ainsi qu’aux pensions de retraite et d’invalidité (CSS, art. L. 136-1). Seraient toutefois concernés uniquement les bénéficiaires d’une pension de retraite ou d’invalidité qui acquittent aujourd’hui la CSG au taux de 6,6 % (maintien du taux de 3,8 % lorsque le RFR du foyer n’excède pas certains seuils). Les allocations de chômage et les indemnités journalières de sécurité sociale seraient par ailleurs préservées (CSS, art. L. 136-8 nouveau).

Des mesures spécifiques seraient prévues pour les travailleurs indépendants, de même que pour les agents publics.

Modalités d’entrée en vigueur

Pour les produits de placement, la hausse de la CSG concernerait les contributions dont le fait générateur surviendrait postérieurement au 1er janvier 2018. La taxation selon les « taux historiques » dont bénéficient certains produits exonérés d’IR qui ne sont pas taxés au fil de l’eau (i.e. application de la CSG au taux en vigueur l’année de la réalisation du gain et non celui applicable lors du fait générateur – dénouement, clôture ou retrait –) ne serait donc pas maintenue.

Une mesure de sauvegarde serait prévue en faveur de certains produits de placement, visant à préserver le bénéfice du régime des taux historiques pour les gains acquis ou constatés avant le 1er janvier 2018. En revanche, pour ceux acquis ou constatés à compter de cette date, il serait alors fait application de la CSG selon le taux en vigueur lors de l’année du fait générateur.

Seraient concernés par cette clause de sauvegarde :

- les produits des contrats d’assurance-vie (CSS, art. L. 136-7, II, 3°, , bien qu’il nous semble que cette référence soit erronée), pour la fraction de ces produits attachés à des primes versées avant le 26 septembre 1997 acquis ou constatés au cours des huit premières années suivant la date d’ouverture du contrat, pour ceux de ces contrats souscrits entre le 1erjanvier 1990 et le 25 septembre 1997

- les produits des plans d’épargne populaire (CSS, art. L. 136-7, II, 4°) pour la fraction acquise ou constatée lors des huit premières années suivant la date d’ouverture du plan

- la fraction des gains de PEA (CSS, art. L. 136-7, II, 7°), détenus depuis plus de cinq ans, acquise ou constatée avant le 1erjanvier 2018, et pour ceux de ces plans détenus à cette date depuis moins de cinq ans, au cours des cinq premières années suivant leur date d’ouverture

- les revenus découlant de la participation des salariés aux résultats de l’entreprise (CSS, art. L. 136-7, II, 6°) acquis ou constatés avant le 1erjanvier 2018 et le cas échéant, au cours des périodes d’indisponibilité prévues par le Code du travail, lorsqu’ils sont attachés à des sommes résultant de la répartition de la réserve spéciale de participation intervenant avant le 1er janvier 2018

- les revenus attachés à des sommes versées sur un PERCO (CSS, art. L. 136-7, II, 7°) antérieurement au 1erjanvier 2018

- les revenus attachés à des sommes versées sur un PEE (CSS, art. L. 136-7, II, 7°) antérieurement au 1erjanvier 2018, pour la part de ces revenus acquise ou constatée avant cette date ou au cours des cinq premières années suivant ce versement lorsque celui-ci est intervenu entre le 1er janvier 2013 et le 31 décembre 2017

- la fraction des gains issus des répartitions de sommes ou valeurs effectuées par un FCPR ou par un FPCI ou des distributions de SCR (CSS, art. L. 136-7, II, 8°), acquise ou constatée avant le 1er janvier 2018 ou, le cas échéant, au cours des cinq premières années suivant la date de souscription ou d’acquisition des titres lorsque ces titres ont été souscrits ou acquis entre le 1erjanvier 2013 et le 31 décembre 2017

- les intérêts de certains PEL (CSS, art. L. 136-7, II, 2°, a) et b))

- les produits résultant de la cession de titres effectuée dans le cadre d’un engagement d’épargne à long terme (CSS, art. L. 136-7, II, 9° et CGI, art. 150-0 A, III, 5)

On notera que ne bénéficieraient pas de cette clause de sauvegarde les primes d’épargne des PEL lors de leur versement (CSS, art. L. 136-7, II, 2° bis), ni les intérêts et primes des comptes d’épargne-logement (CSS, art. L. 136-7, II, 1°).

La hausse de la CSG s’appliquerait par ailleurs :

- pour les revenus d’activité (CSS, art. L. 136-1), les revenus de remplacement (CSS, L. 136-1) et les produits de certains jeux (CSS, art. L.136-7-1), aux cotisations et contributions dues au titre des périodes intervenant à compter du 1er janvier 2018

- pour les revenus du patrimoine (CSS, art. L. 136-6), à compter de l’imposition des revenus de l’année 2017. Elle apparaîtrait donc sur les avis d’imposition émis à compter du 1erjanvier 2018

Pour mémoire, le PLF 2018, actuellement en discussion, prévoit la déductibilité du supplément de CSG résultant de l’augmentation de son taux (article 38 du projet de loi).

Réduction de cotisations patronales pour les rémunérations n’excédant pas 2,5 fois le SMIC (art. 9)

Pour mémoire, le PLF 2018 prévoit la suppression du CICE à compter du 1er janvier 2019. Comme annoncé dans l’exposé des motifs du PLF, cette suppression est compensée par une réduction (pérenne) de cotisations sociales de 6 points sur les salaires inférieurs à 2,5 fois le SMIC. En outre, le champ de la réduction générale de cotisations patronales (« réduction Fillon »), réduction dégressive dont le taux varie selon le niveau de rémunération des salariés concernés, serait étendu.

Allégement de 6 points du taux de la cotisation patronale d’assurance-maladie

Serait réduit de 6 points le taux des cotisations sociales dues au titre des assurances maladie, maternité, invalidité et décès (renvoi au 1° du II de l’article L. 241-2 du CSS), pour les salariés dont les rémunérations ou gains n’excèdent pas 2,5 fois le SMIC.

Cet aménagement s’appliquerait aux cotisations dues pour les périodes courant à compter du 1er janvier 2019. En 2019, les entreprises bénéficieraient donc tant du bénéfice du CICE versé au titre de 2018, que de cet allègement nouveau.

Elargissement de l’assiette de la réduction générale de cotisations patronales

La réduction générale de cotisations patronales (dite « réduction Fillon ») est une réduction dégressive, dont le taux varie selon le niveau de rémunération des salariés concernés (CSS, art. L. 241-13). Relèvent de cette réduction tous les salariés percevant une rémunération inférieure à 1,6 fois le SMIC, son montant étant maximal pour les salariés rémunérés au SMIC. Elle porte sur les cotisations d’allocations familiales, les cotisations maladie, maternité, invalidité et décès, les cotisations vieillesse plafonnée et déplafonnée, la cotisation due au titre des accidents du travail et des maladies professionnelles (sous certaines limites), la contribution de solidarité pour l’autonomie et la contribution au fonds national d’aide au logement.

L’assiette de cette réduction générale serait étendue à la contribution relative au financement de l’allocation de logement (CSS, art. L. 834-1), aux cotisations dues au titre des régimes de retraite complémentaire légalement obligatoires mentionnés à l’article L. 921-4 et aux contributions à la charge de l’employeur dues au titre de l’assurance chômage prévues à l’article L. 5422-9 du Code du travail.

Ces aménagements s’appliqueraient également aux cotisations et contributions dues pour les périodes courant à compter du 1er janvier 2019.

Aménagements portant sur la C3S (art. 4 et 10)

La C3S et la contribution additionnelle à cette contribution devraient fusionner (art. 10). La contribution supplémentaire à la C3S (C4S), quant à elle, devrait être supprimée (art. 4). L’obligation de télé-règlement de la C3S serait par ailleurs rétablie (art. 10).

Pour mémoire, la C3S est prélevée au taux de 0,13 % sur le chiffre d’affaires global annuel hors taxes des sociétés (CSS, art. L. 651-3), et majorée d’une contribution additionnelle de 0,03 % du même chiffre d’affaires (CSS, art. L. 245-13). Une contribution supplémentaire à la C3S aurait, en principe, dû être acquittée pour la première fois en 2017, par les sociétés dont le chiffre d’affaires est supérieur ou égal à 1 Md€ au taux de 0,04 % (LFR pour 2016 n° 2016-1918 du 29 décembre 2016, art. 112).

Suppression (avant application) de la contribution supplémentaire à la C3S (C4S) (art. 4)

La contribution supplémentaire devait donner lieu au versement d’un acompte égal à 90 % de son montant sur la base du chiffre d’affaires estimé, imputable sur la prochaine C3S due (le 15 mai suivant). Il devait ensuite être procédé à une régularisation, le cas échéant. Cette contribution étant due depuis le 1er janvier 2017, le versement du 1er acompte aurait dû intervenir au plus tard le 15 décembre 2017.

Cette contribution supplémentaire devrait être supprimée à compter de l’entrée en vigueur de la LFSS pour 2018, aucune date spécifique d’entrée en vigueur n’ayant été expressément prévue.

De ce fait, se posait la question du maintien du paiement de l’acompte de 90 %, dû au 15 décembre 2017.

Les débats et les rapports parlementaires nous ont apporté des éléments suffisants pour soutenir que le paiement de l’acompte ne sera pas réclamé.

Dans le rapport de la commission des affaires sociales de l’Assemblée nationale, il est formellement indiqué que la suppression de la C4S appelle une prise de position de l’administration fiscale sur l’exigibilité ou non de l’acompte. En effet, la LFSS n’étant traditionnellement promulguée qu’à la fin du mois de décembre, l’échéance précitée est antérieure à l’entrée en vigueur de la loi. Selon les informations transmises par le Gouvernement au Rapporteur général, les redevables seront informés en amont de la suppression programmée de la C4S et, in fine, de l’absence d’exigibilité de son acompte au 15 décembre 2017.

Par ailleurs, l’étude d’impact précise que sur le plan financier, la mesure est favorable aux redevables de la C3S, dès lors que la suppression de la contribution supplémentaire constitue un gain de trésorerie alors qu’ils étaient initialement tenus au versement d’un acompte en fin d’année.

Enfin, un amendement, adopté par les députés en première lecture, qui visait à scinder les mesures relatives aux aménagements de la C3S dans deux articles distincts, nous semble décisif (amendement n° 942). Son objet est repris dans le rapport de la commission des affaires sociales du Sénat dans les termes suivants :

« Sur la proposition d’Olivier Véran, avec l’avis favorable de la commission et du Gouvernement, l’Assemblée nationale a adopté un amendement distinguant, au sein de cet article, les dispositions relevant de l’année 2017 qui trouvent leur place en deuxième partie du PLFSS, la suppression de la contribution supplémentaire à la contribution sociale de solidarité des sociétés, de celles qui relèvent de la troisième partie relative à l’exercice 2018, la fusion de la contribution additionnelle et de la contribution ainsi que le rétablissement de l’obligation de télé-déclaration, insérées en troisième partie par un article 8 bis nouveau. »

Or, le non-versement de l’acompte se trouve être le seul impact que pourrait avoir la suppression de la contribution supplémentaire sur l’année budgétaire 2017 (car c’est de cela dont parle le rapporteur).

Selon nos informations, l’Administration a confirmé, par courriel, à la plupart de ses redevables concernés que cet acompte ne sera pas à payer en décembre, et ce, même si la date de la promulgation et de la publication au JO de la LFSS 2018 s’avère être postérieure à la date d’exigibilité de l’acompte en vertu de la loi en vigueur jusque-là.

Fusion de la C3S et de la contribution additionnelle à cette contribution (art. 10)

A compter du 1er janvier 2018, la contribution additionnelle à la C3S (assise, exigible, recouvrée, contrôlée et affectée dans les mêmes conditions que la C3S) serait, par souci de simplification, fusionnée avec la C3S.

Il n’en résulterait cependant aucune conséquence pour les redevables, qui devraient seulement s’acquitter d’une contribution unique au taux de 0,16 %.

Rétablissement de l’obligation de télé-règlement (art. 10)

Cette obligation serait rétablie à compter du 1er janvier 2018. Le non-respect de l’obligation de télé-règlement entraînerait l’application d’une majoration de 0,2 % du montant des sommes versées selon un autre mode de paiement (CSS, art. L. 651-5-3, al.3).

AGA : baisse de la contribution patronale (art. 11)

Le taux de la contribution patronale (CSS, art. L. 137-13, II, 2°) serait (à nouveau) abaissé de 30 % à 20 %. Elle reviendrait ainsi au taux prévu par la « loi Macron » d’août 2015. Cette baisse de taux ne s’appliquera qu’aux actions dont l’attribution est autorisée par une décision de l’assemblée générale extraordinaire postérieure à la publication de la LFSS 2018.

Les attributions antérieures, réalisées depuis le 31 décembre 2016 resteront soumises au taux de 30 %.

Taxe sur les véhicules de sociétés (art. 18)

Des mesures venant durcir la fiscalité sur les véhicules polluants à travers une modification des éléments composant la taxe sur les véhicules de sociétés (TVS) sont prévues.

Pour mémoire, le montant de la TVS (CGI, art. 1010 I bis) est égal à la somme de deux tarifs déterminés en fonction de deux composantes :

- Le taux d’émission de CO2 ou la puissance fiscale du véhicule

- La date de première mise en circulation du véhicule et son carburant

Les barèmes et tarifs de ces deux composantes de la taxe seraient revus et s’appliqueraient aux périodes d’imposition ouvertes à compter du 1er janvier 2018.

Modification du barème lié à l’émission de CO2

Le barème serait rendu plus progressif (mais aussi plus incitatif), par la création de tranches supplémentaires. Il s’appliquerait désormais aux véhicules émettant plus de 20 grammes de CO2 par kilomètre parcouru (contre 50 grammes aujourd’hui), mais par exemple, les véhicules rejetant moins de 60 grammes de CO2 par kilomètre parcouru seraient frappés moins durement qu’aujourd’hui. A l’inverse, les véhicules émettant 100 grammes de CO2 ou plus par kilomètre parcouru se verraient appliquer des tarifs à la hausse.

Modification du champ d’application et de la durée d’exonération de la première composante

Les véhicules combinant une énergie électrique et l’essence ou le diesel, ainsi que les véhicules combinant l’essence à du gaz naturel carburant ou du gaz de pétrole liquéfié qui émettent au plus 110 grammes de CO2 par kilomètre bénéficient d’une exonération temporaire (huit trimestres) de la première composante de la taxe.

Le bénéfice de cette exonération serait désormais réservé aux seuls hybrides électrique-essence, sous réserve qu’ils ne rejettent pas plus de 100 grammes de CO2 par kilomètre parcouru. En revanche, la durée d’exonération serait portée à douze trimestres et l’exonération serait même définitive pour les véhicules dont le taux d’émission de CO2 est inférieur ou égal à 60 grammes de CO2 par kilomètre parcouru.

Modification du barème lié à la date de mise en circulation et au carburant utilisé

Les années de première mise en circulation des véhicules insérées dans le barème de cette deuxième composante seraient mises à jour. Ce critère constitue la base principale pour l’application d’un tarif en fonction de l’âge du véhicule. Une fois cette modification en vigueur, le véhicule devra avoir été immatriculé à partir de 2015 et non 2011 comme actuellement, pour accéder aux tarifs les plus avantageux.

Par ailleurs, les véhicules hybride-gazole émettant moins de 110 grammes de dioxyde de carbone sont actuellement considérés comme des véhicules essence au titre de l’application des tarifs du barème (CGI, art. 1010 I, c). Ce seuil serait abaissé à 100 grammes.

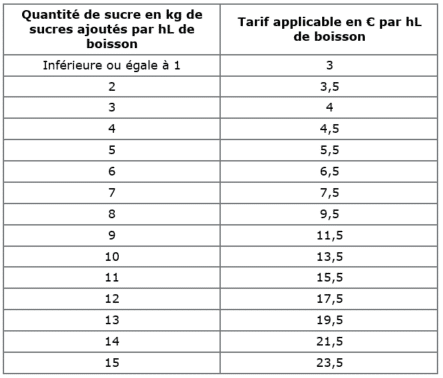

Modification du tarif de la taxe sur les sodas (art. 19)

Pour mémoire, les boissons relevant des codes NC 2009 et NC 2202 du tarif des douanes et contenant des sucres ajoutés sont soumises à une contribution spécifique (CGI, art. 1613 ter, issu de la LF 2012), applicable au tarif de 7,53 € par hectolitre. Les boissons contenant des édulcorants de synthèse et relevant des mêmes codes du tarif des douanes sont soumises à une contribution identique (CGI, art. 1613 quater, également issu de la LF 2012).

Les tarifs de ces taxes seraient modifiés à compter du 1er juillet 2018, mais selon des modalités différentes.

S’agissant de la taxe sur les boissons sucrées, un barème serait instauré, en fonction de la quantité de sucre par hectolitre.

S’agissant de la taxe sur les boissons contenant des édulcorants de synthèse, son tarif serait abaissé, de manière uniforme, de 7,53 € à 3 €. Par ailleurs, la taxe serait désormais applicable même dans l’hypothèse où, en plus de contenir des édulcorants de synthèse, la boisson contiendrait également des sucres ajoutés.Au-delà de 15 kg de sucres ajoutés par hectolitre de boisson, le tarif par kilogramme supplémentaire serait de 2 € par hectolitre.