Enjeux

Le système de financement de la recherche privée en France a basculé en quelques années d’un système dominé par les subventions (80% subventions, 20% fiscalité en 2000) à un système mettant en avant une fiscalité incitative en 2015 (proportions inverses).

Le dispositif français du Crédit d’Impôt Recherche (CIR) est aujourd’hui reconnu en France, et fait l’objet de grands débats et d’évaluations annuelles, étant donné son coût (5.6 Milliards €). Si de nombreuses études en démontrent l’efficacité, cet instrument clé pour la compétitivité et l’attractivité du territoire français se voit aujourd’hui fortement concurrencé par de nombreux pays.

Pays disposant de dispositifs fiscaux incitatifs à la R&D (Deloitte)

La toute dernière proposition de la Commission européenne sur l’ACCIS (Assiette Commune Consolidée pour l’Impôt des Sociétés) proposant d’inclure un volet de « super-déduction » pour l’innovation et la recherche témoigne de l’importance dans les politiques publiques d’intégrer un soutien à la R&D.

Des dispositifs d’incitation à la R&D existent ainsi dans de nombreux pays.

Il est important pour les entreprises de les comprendre pour mesurer la compétitivité relative de la France lorsqu’elles choisissent le lieu de leurs investissements R&D.

Développer et justifier un système d’incitations est complexe : il doit être adapté, pour chaque pays, à la fois à son économie, à son industrie et à son système fiscal.

Panorama mondial des systèmes d’aides

La plupart des pays mettent en œuvre une fiscalité incitative et des subventions, avec des répartitions et des modalités variées.

- Les subventions servent surtout à aider des acteurs à élaborer et gérer une stratégie et un projet commun, que chacun ne peut mener seul, et à supporter le développement d’infrastructures ad hoc, souvent dans le cadre de projets d’intérêt sociétal (transport, santé, etc.).

- Les incitations fiscales ont un caractère plus individuel, et leur déclenchement automatique leur fournit une grande efficacité.

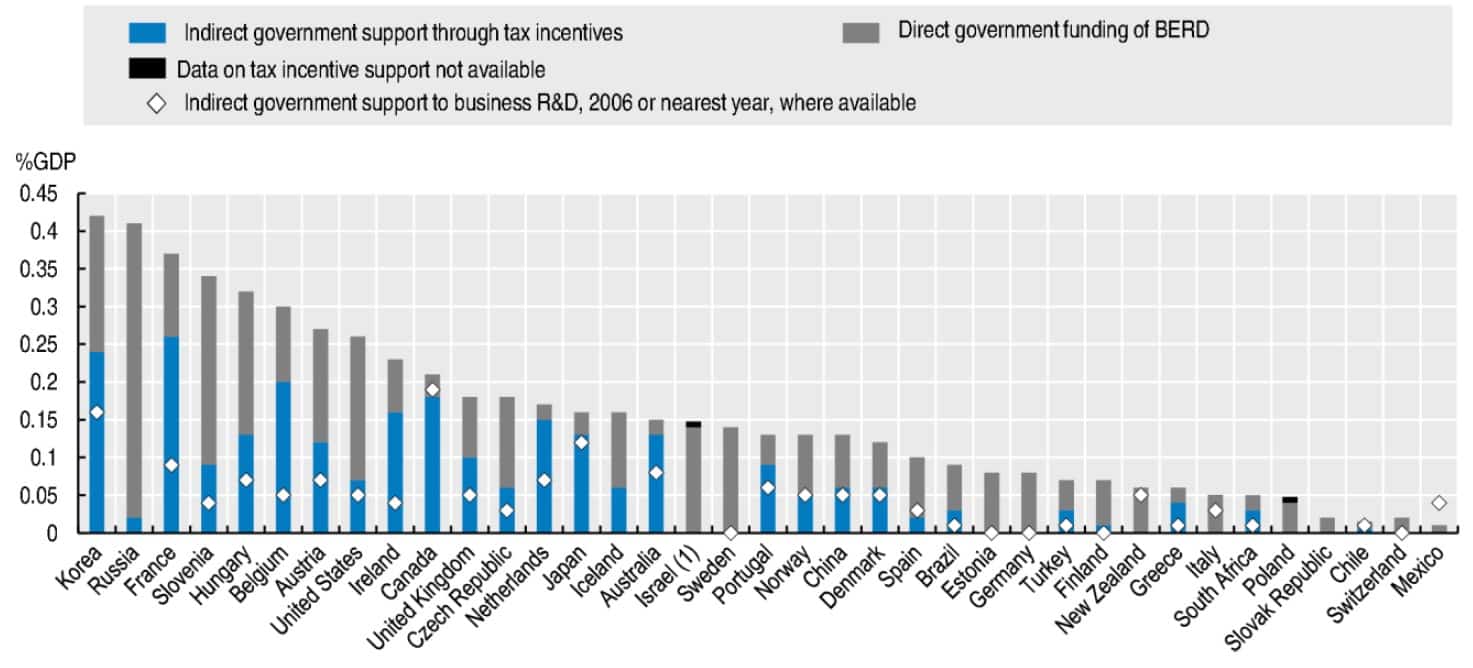

Volume et répartition des dispositifs incitatifs à la R&D (étude OCDE)

On distingue ainsi plusieurs catégories :

- Les pays à fort soutien direct aux projets de R&D : Corée, Russie, France, Slovénie, Hongrie, Belgique et Etats-Unis

- Les pays où l’intervention est majoritairement de nature fiscale : France, Belgique, Canada, Irlande, Pays-Bas, Japon, Australie

- Les pays réfractaires aux aides fiscales : Allemagne, Suède, Norvège, Estonie… qui ne sont pas les moins performants en matière de R&D.

Au vu des 5 premiers pays du classement ci-dessus, il apparaît clairement que des options diamétralement différentes sont utilisées. Dans une même zone géographique (Etats-Unis, Canada ou Europe), les options sont aussi radicalement opposées, témoignant d’autant de particularités nationales.

Tout est ensuite une question de degré et de stratégie nationale déclinée en 3 axes :

- Les subventions demandent un effort conséquent de rédaction et de négociation de la part des entreprises, alors que la sélection et la gestion des dossiers représentent également de la part de l’Etat un coût important. Ainsi, la durée d’instruction est une source de délai supplémentaire dans des systèmes d’innovation de plus en plus compétitifs. En outre, le mode de sélection a priori des projets subventionnés par l’Etat ou d’autres financeurs publics revient pour ces projets à confier à l’Etat (plutôt qu’aux entreprises) le choix des technologies d’avenir.

- L’OCDE, dans une étude récente, convient que les dispositifs fiscaux de soutien à l’innovation sont d’une efficacité supérieure : le risque principal est pris par l’entreprise qui finance le projet majoritairement, choisit les orientations technologiques d’avenir selon elle et selon sa stratégie.

- Le support au développement du marché est également un facteur critique pour la réussite des projets. Ces supports indirects peuvent prendre de nombreuses formes : achats réservés, plateformes d’expérimentation, accueil de l’innovation par l’administration, facilités d’expérimentation, etc.

En conclusion

Il n’existe ni formule magique ni remède universel et chaque pays, en fonction de son histoire, son économie, sa structure, sa population a développé une stratégie qui lui est propre.

Le dispositif français est aujourd’hui un système pertinent au regard du niveau très élevé de fiscalité, du faible taux de marge des entreprises industrielles, de l’historique extrêmement coûteux de la taxe professionnelle sur les entreprises industrielles (150 Milliards d’Euros prélevés sur l’industrie de 1995 à 2010), de la stagnation économique et de la régression industrielle observée depuis plus de 15 ans.

L’étude annuelle de Deloitte expose ces différentes variantes pour l’ensemble des pays du monde, et donne l’opportunité à des entreprises, assistées par des experts locaux, d’améliorer l’efficacité de leur financement en fonction de leurs implantations présentes et futures.