Pour rappel, ce guide, dépourvu de valeur légale ou règlementaire (et non opposable à l’Administration), a pour vocation d’aider les entreprises dans leurs démarches liées au CIR en précisant notamment les modalités d’application, de sécurisation et de contrôle du CIR, ainsi que les critères d’éligibilité des travaux de recherche et développement (R&D) et l’assiette des dépenses éligibles.

L’édition 2018 du guide du crédit d’impôt recherche (CIR), disponible depuis le 29 août sur le site du MESRI, est désormais recentrée sur les activités de Recherche et Développement avec une reformulation intéressante de la description de la méthodologie d’identification des activités éligibles, en particulier :

- Les critères d’éligibilité d’une activité de R&D au CIR (tels que ressortant de la mise à jour 2015 du Manuel de Frascati, Edition 2015) sont clairement énoncés : une activité de R&D est éligible au CIR si elle satisfait aux 5 critères suivants : comporter un élément de nouveauté, comporter un élément de créativité, comporter un élément d’incertitude, être systématique, être transférable et/ou reproductible.

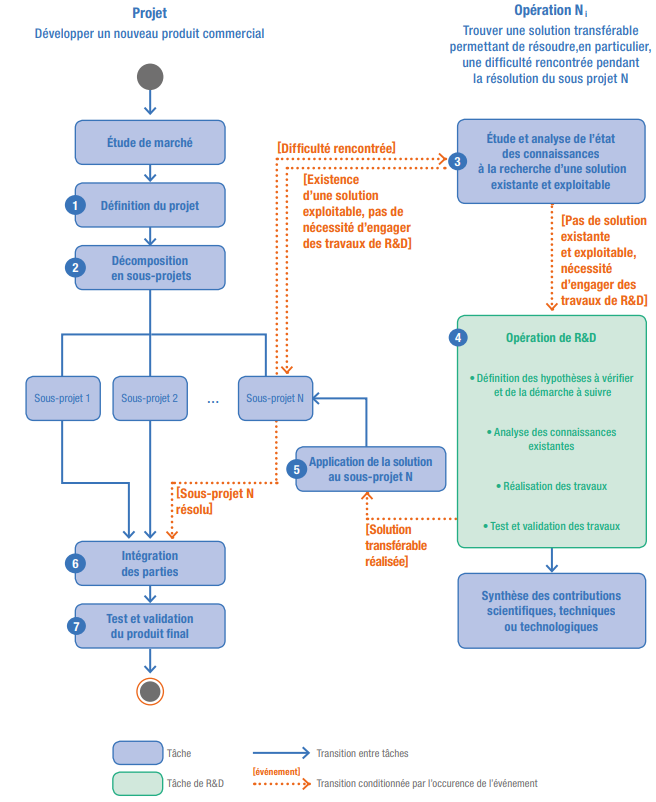

- La description du processus d’identification des activités éligibles a été revue, nommant désormais « opération de R&D » le sous-ensemble parmi des projets de l’entreprise correspondant à un périmètre éligible au CIR. Le Ministère invite l’entreprise à situer l’opération de R&D au sein d’un processus plus large au sein de l’entreprise, bien souvent celui du développement d’un nouveau produit commercial. La prise en compte, dans la démarche, des phases amont (de l’étude de marché) et aval (jusqu’aux tests et validation du produit final) à l’opération de R&D :

Schéma 1 – Graphe situant des opérations de R&D dans différents projets commerciaux

Source : MESRI

- Le MESRI précise dans son guide que l’« opération de R&D » (par différence avec les autres projets, commerciaux, industriels ou autres de l’entreprise) ne correspond pas forcément à un projet de l’entreprise dans son ensemble, et inversement un projet mené par une entreprise peut intégrer plusieurs opérations de R&D répondant à autant de difficultés non résolues par l’état des connaissances.

- L’éligibilité au CIR de certains domaines spécifiques fait par ailleurs l’objet de plus larges explications par le MESRI, notamment s’agissant des essais cliniques (transposition de l’approche des essais dans la pharmaceutique aux autres domaines) de l’informatique et de l’archéologie.

Pour l’informatique, est précisé que l’entreprise doit décrire soit une opération de R&D ayant créé une technique prouvée originale et/ou meilleure de celles existantes, soit une opération de R&D ayant défini une méthodologie prouvée originale et/ou meilleure de celles existantes, soit encore une opération de R&D permettant l’amélioration du savoir-faire concernant des concepts ou technologies existants mais récents.

Enfin, les paragraphes relatifs à la démarche d’agrément pour les prestataires extérieurs, la sécurisation du CIR ainsi que les voies de recours ont été précisés, apportant ainsi plus de clarté aux entreprises quant à ces procédures.