Brèves fiscales

Dispositions de la Loi de Finances rectificative pour 2017

Prix de transfert

Selon les dispositions antérieurement prévues par le Code Général des Impôts (CGI), il revenait aux sociétés sous la dépendance, de droit ou de fait, d’entreprises ou groupes d’entreprises situés hors de la CEMAC, ou pour celles qui possédaient le contrôle d’entreprises situées hors de la Communauté, d’élaborer une documentation permettant de justifier la politique des prix pratiqués dans le cadre de transactions de toute nature réalisées entre elles et ce, au titre de chaque exercice.

Désormais, cette obligation documentaire est mise à la charge des sociétés qui, sous la dépendance d’entreprises situées hors du Gabon ou possédant le contrôle d’entreprises situées hors du territoire national, réalisent des opérations transfrontalières avec des entreprises liées.

Plus précisément, ces modifications ont été introduites par souci de cohérence avec les dispositions figurant au paragraphe 1) de l’article 12 du CGI, lesquelles font d’ores et déjà référence au territoire gabonais en lieu et place du territoire de la CEMAC.

A cet égard, la LFR pour 2017 précise que le fichier principal et le fichier local, constituant la documentation requise par l’Administration fiscale, doivent désormais tous deux être tenus à sa disposition, sous forme dématérialisée, au plus tard à la date limite de dépôt de la déclaration fiscale pour l’exercice considéré, étant précisé que toute documentation tenue en langue étrangère doit nécessairement être accompagnée, lors de son dépôt, d’une traduction certifiée par un traducteur assermenté.

Contribution Spéciale de Solidarité (CSS)

Depuis l’entrée en vigueur de la Loi de Finances pour 2017, la Contribution Spéciale de Solidarité (« CSS ») s’applique obligatoirement aux personnes physiques et morales y compris les collectivités locales et les établissements publics qui réalisent, à titre habituel ou occasionnel, des opérations imposables dont le chiffre d’affaires annuel hors taxes s’élève au moins à 30.000.000 FCFA.

La LFR pour 2017 vient toutefois modifier le régime de la CSS et ce, concernant les points suivants :

Exonérations

Figurent dorénavant au sein de la liste des opérations exonérées de CSS :

- les importations de biens et services directement liées à leurs activités au profit des opérateurs des secteurs minier et pétrolier (dont la liste est établie par arrêté conjoint des Ministres chargés de l’Economie et selon le cas, des Mines ou du Pétrole)

- les opérations de transport international

- les exportations

- les ventes de gaz butane, gasoil, essence, pétrole

La LFR pour 2017 précise également, au sein de l’article 24 nouveau de la Loi de Finances pour 2017, que les sous-traitants sont autorisés à facturer leurs prestations et ventes hors CSS lorsqu’elles sont réalisées au profit des opérateurs des secteurs minier et pétrolier et directement liées aux activités desdits secteurs.

Exigibilité

L’exigibilité de la CSS n’est plus fonction de la nature des opérations réalisées ; dorénavant, la CSS est exigible à l’encaissement, c’est-à-dire au moment du règlement par le client.

Base d’imposition

Il est confirmé que la base d’imposition est constituée par « toutes les sommes, valeurs, biens ou services reçus en contrepartie de l’opération, y compris les subventions ainsi que tous les frais, taxes et prélèvements de toute nature, à l’exclusion de la TVA et de la CSS elle-même ».

Mécanisme de collecte

En vertu de l’article 26 nouveau de la Loi de Finances pour 2017, la CSS est payée directement et spontanément par le redevable ou son représentant légal au moment du dépôt de la déclaration de TVA au Centre des impôts compétent, soit au plus tard le 20 de chaque mois.

Toutefois, la LFR pour 2017 introduit un mécanisme de « CSS pour compte de tiers » au titre duquel :

la CSS due par les redevables non-résidents est retenue à la source puis reversée par leurs clients gabonais, pour le compte des personnes n’ayant pas au Gabon un établissement stable ou une installation professionnelle permanente, auprès du Centre des impôts compétent ;

la CSS facturée à un client assujetti à la TVA est retenue à la source puis reversée par ce dernier auprès du Centre des impôts compétent pour le compte de son fournisseur.

Déductibilité

A l’inverse des dispositions initialement prévues par la Loi de Finances pour 2017, la LFR pour 2017 confirme le principe de déductibilité du montant acquitté au titre de la CSS pour la détermination du bénéfice ou revenu imposable à :

- l’impôt sur les sociétés (IS)

- l’impôt sur le revenu des personnes physiques (IRPP)

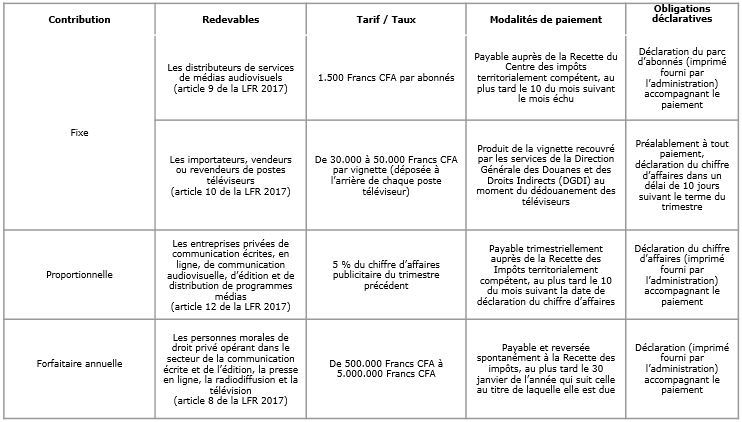

Redevance Audiovisuelle et Cinématographique

Il est institué, par les articles 5 à 21 de la LFR pour 2017, une Redevance Audiovisuelle et Cinématographique (« RAC »). Cette dernière est due par tout opérateur du secteur de la communication audiovisuelle. Les tarifs prévus par la LFR pour 2017 sont fixés ainsi qu’il suit :