L’abandon annoncé de l’écotaxe est l’occasion de se pencher sur la fiscalité environnementale et notamment de l’évolution de celle-ci en France et au sein de l’Europe

Chaque année, la publication par Eurostat des « Tendances de la fiscalité » permet de suivre l’évolution des recettes de l’ensemble des prélèvements obligatoires (tous impôts et cotisations sociales) sur la base des comptes nationaux (et donc avec deux ans de décalage : les chiffres 2012 ont été publiés à l’été, c’est le prix à payer pour disposer de chiffres définitifs et comparables dans le temps et entre pays). Chaque année ce rapport consacre un chapitre à la fiscalité environnementale.

Un sujet en soi, depuis l’époque où Jacques Delors, alors Président de la Commission européenne, avait souhaité l’instauration d’une taxe dite CO2/énergie visant notamment à freiner tant la consommation de tous produits énergétiques que la pollution par le CO2, et à substituer à une taxation du facteur travail, jugée (déjà) trop élevée et freinant l’emploi, une taxe environnementale. Ce texte en tant que tel n’a jamais été adopté et après bien des changements et bien des débats une nouvelle version de la fiscalité de l’énergie (datant de 2001) a été inscrite à l’ordre du jour du Conseil ECOFIN du 14 octobre pour un débat d’orientation ! Façon élégante d’évaluer si les ministres des finances sont capables d’innover en sortant cette proposition de l’ornière où elle se trouve. Il n’en a rien été : alors que la tentative visait à amender la directive existante afin de promouvoir l’efficacité énergétique et la consommation de produits moins défavorables à l’environnement en assurant un traitement cohérent des différentes sources d’énergie en fonction de leur contenu en énergie et de leurs émissions de CO2 ainsi que du système communautaire de quotas d’émissions, la Présidence italienne a dû constater que face aux fortes divergences qui continuent de diviser les Etats membres, la proposition devait être renvoyée à des jours meilleurs. On est donc loin d’une action environnementale commune pour le climat.

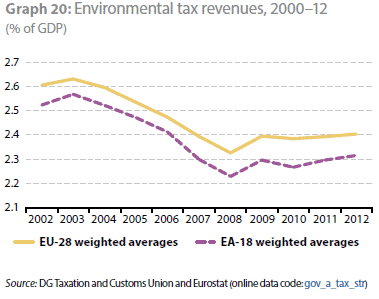

Concrètement, si l’on se penche sur les données de prélèvements obligatoires à caractère environnemental, la tendance générale telle qu’elle ressort du graphique ci-après montre qu’après une baisse sensible de 2002 à 2008, les taxes environnementales dans l’UE en % du PIB ont crû nettement en 2009 (en partie du fait de la forte baisse de certains autres prélèvements) puis se sont stabilisées autour de 2,4% du PIB pour UE-28 (la moyenne pour la zone euro étant un peu plus basse, 2,3% !). Ces taxes sont pour les ¾ des taxes sur les produits énergétiques, elles-mêmes composées pour plus de 75% de taxes sur les carburants, pour 21% d’autres taxes sur les transports et seulement pour 4% de taxes sur les pollutions/ressources. De façon générale, on observe que là où les recettes sont les plus élevées (Danemark, Finlande, Pays Bas et Suède) il s’agit de pays ayant une véritable fiscalité environnementale et pas seulement des taxes sur l’énergie. Toutefois, quelques-uns des nouveaux Etats membres (Bulgarie, Estonie, Slovénie) ont également une recette élevée sur les produits énergétiques mais celle-ci provient d’un niveau élevé de consommation d’énergie et non pas d’une forte fiscalité.

Si dans l’ensemble sur la longue période 1995-2012, on constate une baisse relative de ce type de fiscalité (témoignant le plus souvent d’une indexation insuffisamment régulière des droits d’accises sur le niveau général des prix), celle-ci est plus accentuée dans certains pays dont tout particulièrement la France au point qu’en 2012 la recette de fiscalité environnementale (37,2 milliards d’euros) ne représentait plus que 1,8% du PIB plaçant la France en 25e position sur 28 Etats membres (et en 28e position en % du total des prélèvements obligatoires !). Le simple maintien au niveau de 1995 aurait représenté mécaniquement une recette supplémentaire de près de 20 milliards d’euros en 2012 (1% du PIB), de quoi considérablement alléger le déficit budgétaire tout en apportant une contribution significative à l’ajustement environnemental.