L’administration fiscale vient de publier au BOFiP, en date du 6 mai 2020, ses commentaires faisant suite à la modification du champ de l’exonération de TVA applicable à la gestion de certains fonds opérée par la loi de finances pour 2020 (BOI-TVA-SECT-50-10-10-20200506).

A titre de rappel, l’article 33 de la loi de finances pour 2020 a modifié, à compter du 1er janvier 2020, la rédaction de l’article 261 C, 1°-f du CGI relatif à l’exonération de la gestion des organismes de placement collectif (OPC), afin de mettre en conformité la législation nationale avec la jurisprudence communautaire. Désormais, le nouveau dispositif vise la gestion des organismes de placement collectif en valeurs mobilières (OPCVM) ainsi que des autres OPC présentant des caractéristiques similaires aux OPCVM.

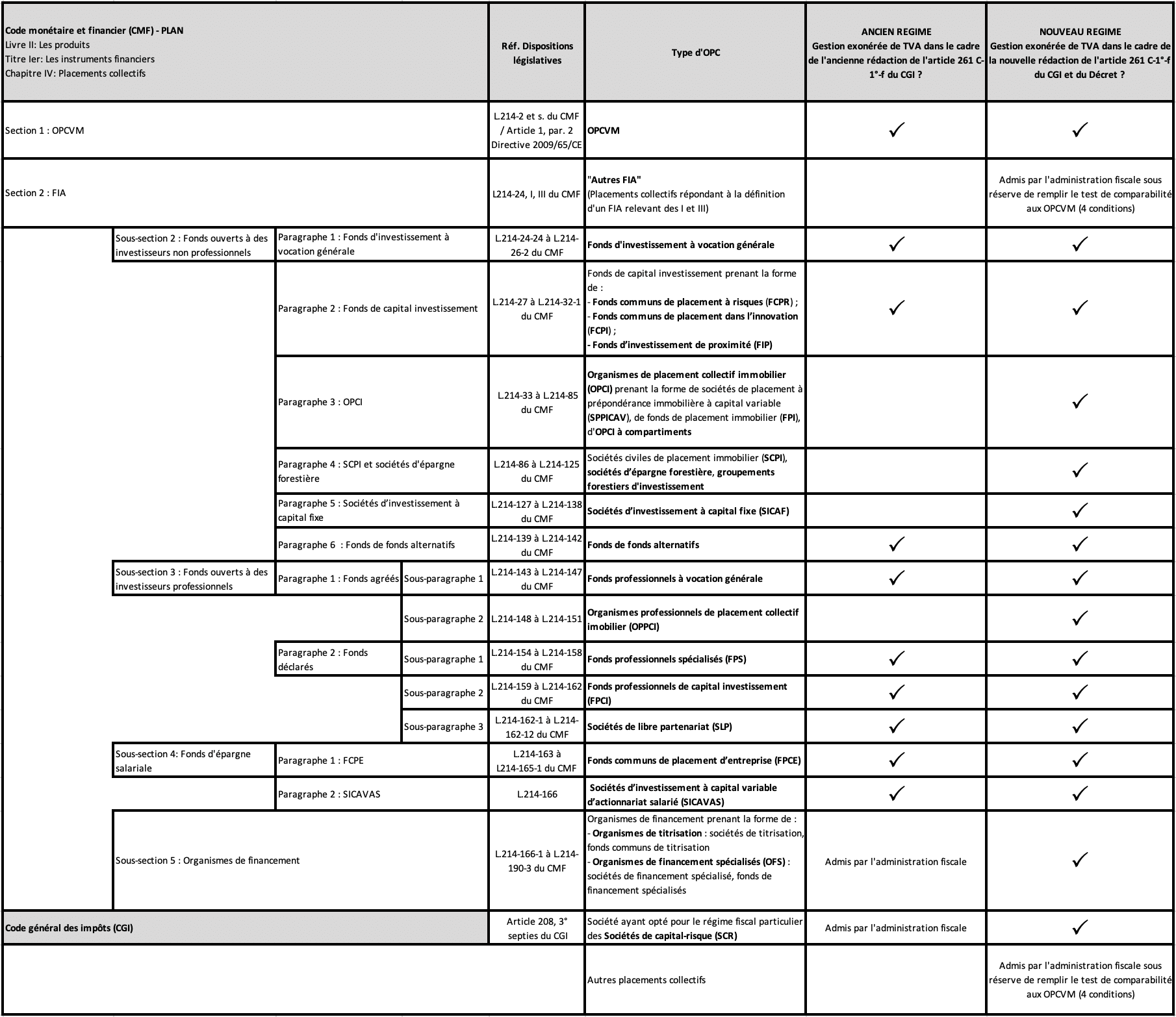

La liste de ces organismes, dont la synthèse est présentée dans le tableau ci-dessous, a été précisée par décret (n° 2020-493 du 28 avril 2020) et codifiée à l’article 71 de l’annexe III au CGI.

Prenant appui sur la jurisprudence communautaire « Fiscale Eenheid X NV » (CJUE 09-12-2015, aff. 595/13), le BOFiP précise que pour bénéficier de l’exonération, les OPC doivent répondre à 4 conditions cumulatives :

- être un placement collectif

- fonctionner selon le principe de répartition des risques

- être soumis à une surveillance étatique spécifique

- avoir un retour sur investissement subordonné à la performance des investissements, les détenteurs d’actifs devant assumer les risques inhérents à la gestion des actifs

S’agissant de la condition relative à la surveillance étatique, le BOFiP précise que celle-ci doit s’apprécier au niveau du placement collectif, et non de la société de gestion, et est réputée remplie dès lors que le placement collectif est enregistré, déclaré ou notifié auprès des autorités compétentes.

Le BOFiP vient utilement rappeler que les fonds listés à l’article 71 de l’annexe III au CGI remplissent les 4 conditions précitées et que la gestion d’autres placements collectifs non expressément listés dans le Décret, notamment les « autres fonds d’investissement alternatifs » de l’article L. 214-24, III du code monétaire et financier, bénéficie également de l’exonération, sous réserve que ces autres fonds remplissent lesdites conditions.Techniquement, il était d’ores et déjà possible d’appliquer l’exonération à ces fonds en invoquant l’effet direct de la Directive TVA telle qu’interprétée par la jurisprudence communautaire.

Pour mémoire, la gestion de fonds peut en France faire l’objet de l’option à la TVA sur les services bancaires et financiers (CGI, art. 260 B).