Le Conseil d’État vient d’écarter le pourvoi formé contre la décision « Securitas », dans le cadre de laquelle la CAA de Versailles avait jugé que les gains ou pertes de change réalisés à l’occasion de la cession de titres de participation étrangers constituent une composante de la plus ou moins value réalisée à cette occasion et doivent être pris en compte pour la détermination du résultat de l’exercice imposable en France.

L’histoire

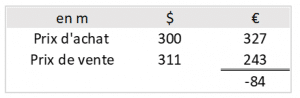

Une société française acquiert, en 2001, des actions d’une société américaine pour un total de 300 m$. Elle inscrit ces titres dans un compte de participation pour leur contre-valeur en euros au jour de l’acquisition, pour 327 m€.

En 2006, elle les cède pour un montant de 311 m$, soit 243 m€.

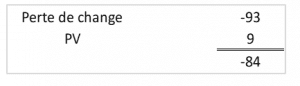

À cette occasion, elle inscrit dans sa comptabilité :

- Une perte de change de 93 m€, correspondant à la différence entre le prix d’acquisition en euros à l’origine et le prix des actions en dollar, converti en euros au cours du jour de la vente (déductible du résultat imposable au taux normal)

- Une plus-value sur titres de 9 m€ résultant de la différence entre le prix de cession et le prix d’achat en dollar, converti en euros au cours du jour de la cession (imposition selon le régime des plus-values à long terme).

Soit :

L’Administration a toutefois remis en cause cette comptabilisation distincte et considéré, au contraire, que la perte de change n’était pas déductible, étant une partie intégrante de la moins value réalisée par l’opération de cession.

La décision de la CAA de Versailles

Confirmant la solution retenue par les juges de première instance (TA Montreuil, 16 mars 2017, n°1509076), la CAA de Versailles a jugé que les gains ou pertes de change associés aux cessions d’éléments quelconques de l’actif, qui constituent une composante de la plus-value ou moins-value réalisée, sont pris en compte pour la détermination du résultat de l’exercice imposable en France, sous réserve toutefois de l’application des stipulations d’une convention fiscale bilatérale destinée à éviter les doubles impositions (CAA Versailles, 19 décembre 2019, n°17VE01521).

En l’espèce, aucune stipulation de la convention fiscale franco-américaine ne permettait de distinguer les écarts de conversion résultant de l’aliénation d’un bien mobilier des autres profits provenant de l’aliénation de ce bien.

Cette solution s’inscrit dans la lignée de la décision Zeta du Conseil d’État (CE, 12 mars 2014, n°352212). Le Conseil d’État y avait jugé que le gain de change associé à la cession d’un immeuble au Japon faisait partie intégrante de la plus-value de cession dégagée à cette occasion. La convention franco-japonaise ne comportait aucune stipulation distinguant les écarts de change résultant de l’aliénation des biens immobiliers des autres profits de cette aliénation ; dès lors, l’écart de change litigieux était, au même titre que la plus-value de cession, imposable au Japon.

On rappellera qu’a contrario, dans une affaire où étaient en cause des gains de change d’une nature différente, puisqu’ils n’étaient pas liés directement à une cession d’immeuble mais avaient pour origine un montage financier permettant l’acquisition d’un immeuble (swap et emprunt, c’est-à-dire une opération financière clairement distincte), le Conseil d’État avait conclu, sur le fondement de la convention franco-britannique, qu’ils ne pouvaient pas être regardés comme des revenus immobiliers (CE, 1er octobre 2013, n°351982, Sté BNP Paribas).

C’est en revanche la première fois que ces solutions sont transposées à l’hypothèse d’un écart de conversion réalisé à l’occasion de la cession de titres de participation – même si cette transposition avait été anticipée par certains auteurs.

Portée de la décision

À la suite de la décision de non-admission du pourvoi par le Conseil d’État, la position de la CAA de Versailles est entérinée : la perte ou le gain de change suit donc le même traitement que le sous-jacent.

Cette solution revêt une importance particulière pour les cessions de titres de participation détenus depuis plus de 2 ans :

- S’il s’agit d’une perte de change, elle concourra à la formation de la plus-value à long terme (en en minorant le montant) ou de la moins-value à long terme et sera donc en tout état de cause non déductible fiscalement

- S’il s’agit d’un gain de change, il pourra bénéficier du régime de quasi-exonération en cas de plus-value nette à long terme ou d’une exonération totale en cas de moins-value nette à long terme

Cette décision peut donc être utile pour les contribuables qui auraient réalisé des gains de change au titre de cessions de titres de participation détenus depuis plus de 2 ans, et ayant dissocié le gain de change de la plus-value réalisée pour le soumettre à l’IS au taux plein.

- Voir CAA Versailles, 19 décembre 2019, n°17VE01521, Sté Securitas France Holding

- Voir CE, 28 septembre 2020, n°438845, Sté Securitas France Holding