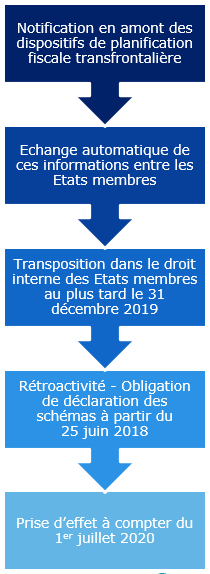

Cette directive vise à lutter contre la planification fiscale transfrontalière agressive en intensifiant le contrôle exercé autour des activités des conseils fiscaux.

Les intermédiaires concernés sont :

- toute personne qui conçoit, commercialise, met en place, promeut, participe ou gère la mise en œuvre d’un dispositif transfrontalier (conseillers fiscaux, banquiers, comptables, banques, juristes)

- toute personne « qui sait ou pourrait raisonnablement être censé savoir » qu’elle s’était engagée à fournir, directement ou indirectement par l’intermédiaire d’autres personnes, une aide, une assistance ou un conseil concernant la conception … »

- en cas de pluralités d’intermédiaires, chacun d’entre eux est tenu d’effectuer cette déclaration

La liste de marqueurs des opérations à déclarer est non exhaustive :

- les schémas visant l’obtention d’un avantage fiscal (clause de confidentialité de non-divulgation du dispositif aux autorités fiscales, transfert de pertes, transformation d’une catégorie de revenus)

- les schémas visant des dispositifs permettant de bénéficier de règles d’amortissement dans différents pays ou qu’un même revenu bénéficie de réduction d’impôt