Dans un avis publié au Recueil, le Conseil d’État confirme qu’en présence d’une décision implicite de rejet de réclamation, tant que l’Administration ne statue pas expressément sur sa demande, le contribuable peut saisir le tribunal administratif sans aucune limitation de délai. Il indique en revanche, de manière nouvelle, que dans l’hypothèse où l’Administration adresse une décision de rejet, expresse mais non assortie de l’information sur les voies et délais de recours, le contribuable n’est pas tenu par le délai de 2 mois, mais dispose d’un délai qui ne peut toutefois – sauf circonstances exceptionnelles – excéder un an.

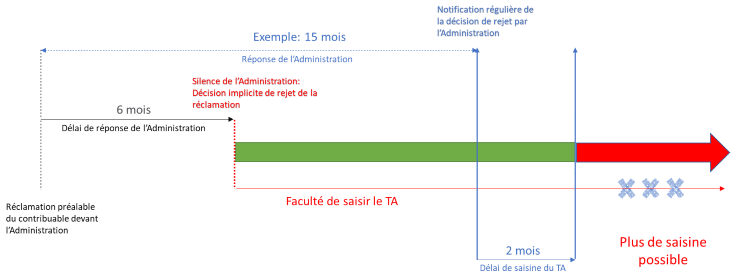

On sait qu’en cas de silence gardé par l’administration fiscale sur une réclamation d’assiette, ou assimilée, pendant 6 mois, le contribuable peut soumettre le litige au tribunal administratif (LPF, art. R. 199-1).

Le délai de recours contentieux de 2 mois ne peut en revanche courir à son encontre tant qu’une décision expresse de rejet de sa réclamation ne lui a pas été régulièrement notifiée, c’est-à-dire comportant la mention des délais et voies de recours (CJA, art. R. 425-1).

Saisi par la CAA de Versailles d’une demande d’avis, le Conseil d’État apporte des précisions bienvenues (1) en présence d’une décision de rejet expresse mais irrégulière (2) ou d’une décision de rejet implicite.

1. Décision de rejet expresse mais ne mentionnant pas les voies et délais de recours

Dans une décision Czabaj, le Conseil d’État avait jugé qu’une décision administrative individuelle ne saurait être contestée indéfiniment, même lorsqu’elle ne comporte pas la mention des voies et délais de recours prescrits par le CJA. En pareille hypothèse, le destinataire de la décision ne peut exercer de recours juridictionnel au-delà d’un « délai raisonnable », fixé – sauf circonstances particulières – à 1 an à compter de la date à laquelle une décision expresse lui a été notifiée ou de la date à laquelle il est établi qu’il en a eu connaissance (CE, 13 juillet 2016, n°387763, Czabaj).

Cette règle, dégagée en matière de contentieux général a ensuite été transposée au contentieux fiscal (CE, 31 mars 2017, min c/ M. A, n°389842). Le Conseil d’État a en effet jugé qu’une réclamation préalable doit nécessairement être formée dans un délai raisonnable lorsque l’avis d’imposition ou de mise en recouvrement ne comporte pas l’indication des délais et voies de recours.

Dans son avis du 21 octobre 2020, le Conseil d’État vient indiquer de manière très claire que, si l’Administration adresse au contribuable une décision expresse de rejet, mais que celle-ci ne fait pas mention des voies et délais de recours, alors le contribuable n’est pas tenu par le délai de 2 mois pour saisir le TA ou le TI du litige qui l’oppose à l’administration fiscale. En revanche, il lui faut alors saisir le tribunal dans un délai ne pouvant, sauf circonstance exceptionnelle, excéder 1 an à compter de la date à laquelle il a eu connaissance de la décision.

2. Décision implicite de rejet

Le Conseil d’État confirme également de manière dépourvue de toute ambiguïté que si, en cas de silence gardé par l’Administration sur la réclamation, le contribuable peut soumettre le litige au tribunal compétent à l’issue d’un délai de 6 mois, aucun délai de recours contentieux ne peut courir à son encontre, tant qu’une décision expresse de rejet de sa réclamation ne lui a pas été régulièrement notifiée.

Un contribuable adresse une réclamation préalable à l’Administration. À l’issue du délai de 6 mois, celle-ci ne s’est toujours pas prononcée. Dès lors, le contribuable peut, en principe, saisir le tribunal (TA ou TI) sans aucune limitation de temps.

Toutefois, la réception d’une décision de rejet, expresse et régulière (ici, au bout de 15 mois), fait courir le délai de 2 mois prévu à l’article R. 425-1 du CJA. Ainsi, si le contribuable n’adresse pas sa requête au tribunal dans ce délai de 2 mois, il sera ensuite forclos.

Avis du praticien : Sandrine Rudeaux

L’avis du Conseil d’État est un véritable soulagement : il confirme que, pour les réclamations d’assiette, tant qu’une décision expresse de rejet n’est pas intervenue, le contribuable peut saisir le tribunal administratif ou le tribunal judiciaire lorsqu’il est en présence d’une décision implicite de rejet, au terme d’un délai de 6 mois comme au bout de 2 ans.

Il n’a vocation en revanche à s’appliquer qu’aux réclamations d’assiette relative aux impositions dont le contentieux est régi par le LPF, pas aux autres contributions, ni aux réclamations fiscales en matière de contentieux du recouvrement.