Plus que jamais l’offre de financement immobilier disponible sur le marché va être amenée à jouer un rôle crucial, dans sa capacité à répondre à une diversité de situations à court et moyen termes, et à aider les acteurs de l’immobilier à maintenir un bon fonctionnement et pilotage de leurs activités sur un horizon de temps relativement long qui est caractéristique du secteur de l’immobilier.

Quels sont les différents instruments de financement disponibles sur le marché ?

Dans le contexte de crise liés au Coronavirus et de fortes incertitudes, les attentes des prêteurs évoluent et le marché du financement se complexifie. On assiste depuis le mois de mars dernier (début du confinement) à une chute drastique du volume de prêts et du nombre de transactions sur le marché de l’immobilier. De plus, les critères d’octroi de crédit se sont resserrés. Cependant, la capacité à prêter n’a pas été altérée et de nombreuses solutions de financement peuvent être trouvées.

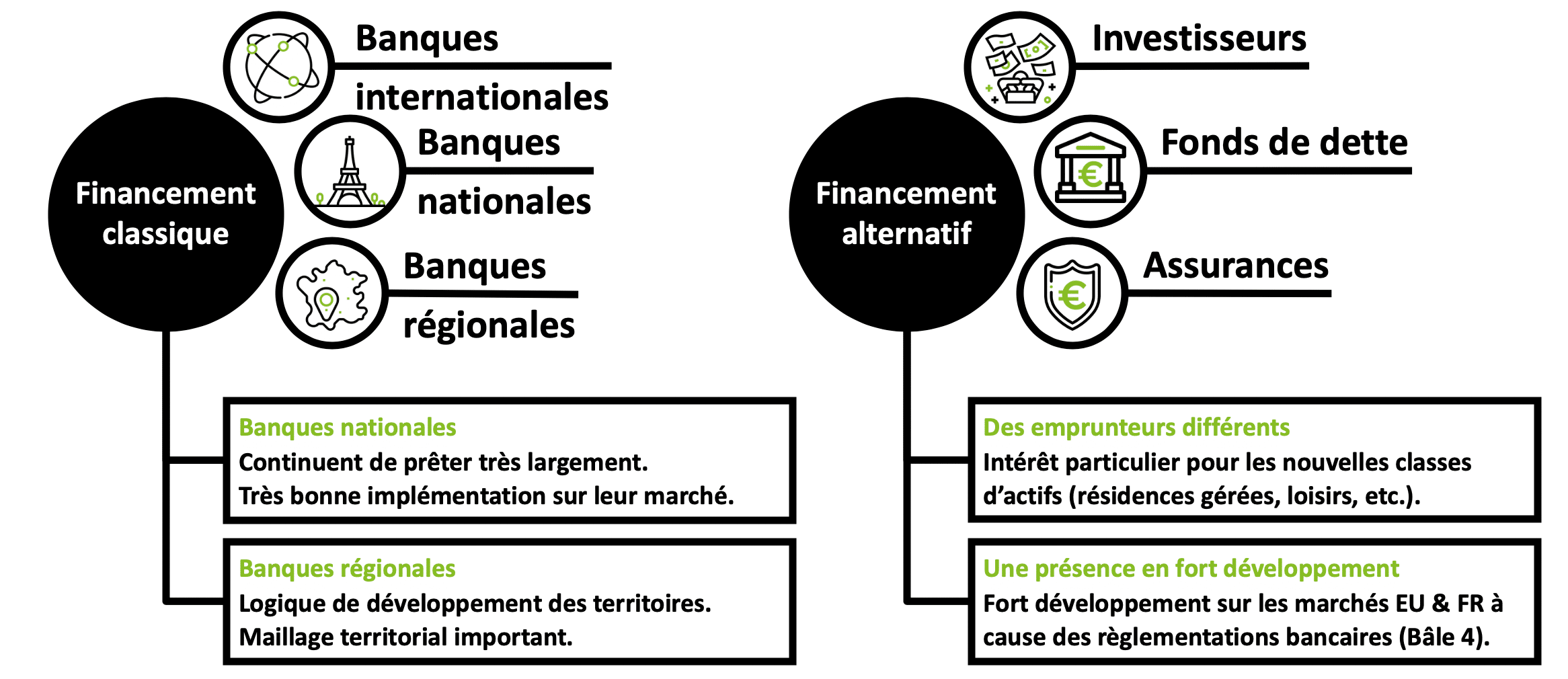

Le marché du financement immobilier est aujourd’hui mature. Il existe différentes solutions de financement pouvant être apportées par une pluralité de prêteurs (bancaires et non bancaires, dits « alternatifs ») pouvant aller de la dette senior (hypothécaire) jusqu’aux fonds propres avec des niveaux de leviers différenciés et des priorités adaptées des remboursements ou de mise en œuvre des sûretés.

L’année 2019 a été marquée par un coût du financement historiquement bas, comme en témoignent les records d’investissement sur cette période. Les ratios d’endettement Loan to Value Ratio (LTV)/Loan to Cost Ratio (LTC) moyens observés ont été généralement modérés au cours de ces dernières années, en comparaison avec les niveaux qui prévalaient lors de la crise financière de 2008. Cela, permet aux prêteurs d’aborder la crise actuelle plus sereinement. Même si les actifs peuvent perdre dans les semaines à venir jusqu’à 15% de leur valeur sur les bureaux (estimation d’un sondage de Cushman &Wakefield auprès d’investisseurs institutionnels réalisé en avril 2020), les prêteurs devraient arriver à conserver une marge de sécurité minimale. Il faut relever que, comparativement, d’autres actifs (résidentiels, logistiques) ne sont pas impactés par la crise sanitaire, voire prennent de la valeur dans certains cas.

Des ratios d’endettement LTV/LTC pouvant aller jusqu’à 65%, selon les typologies d’actifs, étaient généralement observés avant la crise de la Covid-19. La tendance qui se dessine désormais chez les prêteurs seniors s’oriente plutôt vers des ratios de LTV/LTC plus prudents, compris entre 50 et 60%.

Quels sont les différents prêteurs/investisseurs actifs sur le marché du financement immobilier ?