Le Conseil d’État juge que l’incompatibilité des dispositions de l’article 244 bis B du CGI avec le droit de l’UE doit donner lieu à la restitution intégrale de l’imposition mise à la charge de la société mère européenne.

Sous réserve de l’application des conventions internationales, lorsqu’une personne morale non-résidente détient, directement ou indirectement, plus de 25 % des droits dans les bénéfices sociaux d’une société soumise à l’IS et ayant son siège en France, à un moment quelconque au cours des cinq années précédant la cession, les plus-values réalisées à l’occasion de la cession de ces droits sociaux sont en principe soumises à un prélèvement dont le taux correspond à celui du taux normal de l’IS (CGI, art. 244 bis B).

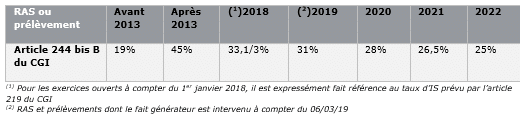

Pour mémoire, le taux du prélèvement prévu par l’article 244 bis B du CGI a été aménagé à de multiples reprises ces dernières années. Sauf cas de personnes ou organismes domiciliés, établis ou constitués dans un État ou territoire non coopératif (ETNC), le taux applicable est ainsi de :

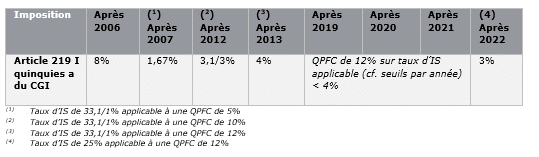

À titre de comparaison, ci-après le taux effectif d’imposition des plus-values à long terme afférentes à des cessions de titres de participation réalisées par une société cédante ayant son siège de direction effective en France :

Cette différence de traitement entre sociétés françaises et sociétés étrangères est apparue comme potentiellement discriminatoire et constitutive d’une entrave à la liberté d’établissement. Dès lors, l’administration fiscale a admis, dans sa doctrine, à compter du 1er janvier 2006, que :

- lorsque la société cédante avait son siège de direction effective, soit dans un autre État de l’UE, soit dans un autre État partie à l’accord sur l’EEE ayant conclu avec la France une convention d’élimination des doubles impositions comportant une clause d’assistance administrative en vue de lutter contre la fraude ou l’évasion fiscale

- et que la convention fiscale applicable prévoyait l’imposition de ces opérations en France, alors cette société cédante étrangère pouvait obtenir la restitution de la part du prélèvement qui excède l’IS dont elle aurait été redevable si elle avait été établie en France (BOI-IS-RICI-30-20, n° 125 et s.)

En pratique, à ce jour, le montant de la restitution opérée par voie de réclamation est donc égal à la différence entre le prélèvement effectué et l’impôt théorique calculé en appliquant à la seule quote-part de frais et charges de 12 % le taux normal de l’IS [cf. tableau 1 vs. tableau 2]

L’histoire

Dans l’affaire soumise au Conseil d’État, une société ayant son siège social en Italie s’était acquittée en 2011 du prélèvement libératoire de 19 % en application de l’article 244 bis B du CGI, à raison de la plus-value qu’elle avait réalisée à la suite de la cession d’actions qu’elle détenait dans le capital d’une société française.

Par une 1re réclamation en date de février 2012, la société a demandé :

- à titre principal, le remboursement intégral de ce prélèvement à raison de son caractère discriminatoire et contraire au principe de la liberté d’établissement garantie par le droit de l’UE ; et

- à titre subsidiaire, sa restitution partielle en application de l’instruction administrative du 4 avril 2008 publiée au BOI-4-B-1-08.

L’administration fiscale a fait droit à la demande subsidiaire de la société et a prononcé un dégrèvement partiel en conséquence – soit à hauteur de la différence entre (i) le montant du prélèvement effectivement acquitté par la société mère italienne et (ii) l’IS dont cette société aurait été redevable si elle avait été résidente en France.

Par une 2nde réclamation de janvier 2013, la société a demandé le remboursement du surplus.

Confrontée au rejet de sa demande, elle porte l’affaire devant les juridictions. En première instance, le TA de Cergy-Pontoise fait tout d’abord droit à sa demande, estimant que la méconnaissance du droit de l’UE par la loi fiscale devait entraîner la restitution totale de l’imposition en litige. Sur appel du ministre de l’action et des comptes publics, le jugement du TA de Cergy-Pontoise est par suite annulé par la CAA de Versailles qui juge qu’en présence d’une norme nationale incompatible avec le droit de l’Union européenne, la restitution peut ne pas être intégrale, « le droit de l’Union n’exigeant pas qu’un État membre accorde aux sociétés établies sur le territoire d’autres États membres un traitement plus favorable que celui applicable aux sociétés établies sur son territoire ».

Elle entendait ainsi anticiper, en l’état du droit alors applicable, l’effet que pourrait potentiellement créer la restitution totale du prélèvement de l’article 244 bis B du CGI : une discrimination à rebours pour les sociétés résidentes, soumises à une imposition sur 10 % de la plus-value.

La société italienne se pourvoit néanmoins en cassation contre cette décision et soutient que la méconnaissance du droit de l’UE par la norme législative nationale ne peut qu’entraîner la restitution intégrale de cette imposition.

La décision

Le Conseil d’État rappelle qu’il appartient certes aux ministres, dans l’hypothèse où des dispositions législatives se révéleraient incompatibles avec des règles du droit de l’UE, de donner instruction à l’administration fiscale de ne pas en faire application (en ce sens voir notamment CE, 28 décembre 2012, SAS SIA Industrie, n°335552).

Il précise, par ailleurs, que ces mêmes ministres ne peuvent, pour autant, trouver dans une telle incompatibilité un fondement juridique habilitant cette dernière à édicter des dispositions de caractère réglementaire qui se substitueraient à ces dispositions législatives.

En d’autres termes, en cas d’incompatibilité des dispositions législatives nationales avec les règles issues du droit de l’UE, l’administration fiscale ne saurait se substituer au législateur pour « corriger le tir ».

Par suite, le Conseil d’État juge que la CAA de Versailles ne pouvait déduire de l’incompatibilité des dispositions de l’article 244 bis B du CGI avec le droit de l’UE que l’imposition mise à la charge de la société pouvait être limitée à la seule fraction des impositions permettant d’assurer la neutralité de l’imposition au regard des libertés garanties par le TFUE. Cette incompatibilité ne pouvait in fine donner lieu qu’à la restitution intégrale de l’imposition.

Ainsi, il conclut que la Cour a commis une erreur de droit, juge l’affaire au fond et accorde la restitution du reliquat d’impôt qui restait encore à la charge de la société.

L’avis du praticien : Sandrine Rudeaux

Le Conseil d’État juge implicitement que l’article 244 bis B du CGI est contraire au droit de l’Union européenne. La Cour avait regardé le dispositif comme étant incompatible avec la liberté d’établissement et la libre circulation des capitaux. Si l’atteinte à la première de ces libertés ne fait pas de doute, la seconde mérite un examen circonstancié. On attendra avec intérêt la publication des conclusions du rapporteur public sur ce point notamment pour éclairer la décision.

Le Conseil d’État énonce un « considérant » très pédagogique et dépourvu d’ambiguïté, qui vaut au-delà de la matière fiscale : « les ministres ne peuvent en revanche trouver dans une telle incompatibilité [entre une norme législative nationale et le droit de l’UE] un fondement juridique les habilitant à édicter des dispositions de caractère réglementaire qui se substitueraient à ces dispositions législatives ».

En accordant à la société requérante la restitution du reliquat d’impôt, il tire les conséquences de ce principe : lorsque le prélèvement prévu par l’article 244 bis B du CGI s’avère incompatible avec le droit de l’Union européenne, il doit être restitué en intégralité.