Pour faire face à la crise sanitaire et économique liée à la Covid-19, le Gouvernement a pris plusieurs ordonnances visant à aménager en conséquence les délais de procédures administratives et juridictionnelles (ordonnance n°2020-306 sur les délais échus, modifiée par l’ordonnance n°2020-560, et ordonnance n°2020-305 sur les règles applicables devant les juridictions de l’ordre administratif, modifiée par l’ordonnance n°2020-558).

L’Administration avait alors très rapidement publié ses commentaires au BOFiP sur ces mesures, qui ont fait l’objet d’une consultation publique du 3 au 13 avril inclus.

Elle publie aujourd’hui ses commentaires définitifs, qui comportent de nombreuses et importantes précisions complémentaires.

Les formalités d’enregistrement et de publicité foncière sont concernées par le report général

BOI-DJC-COVID19-10-20200624, § 45 à 55

L’article 2 de l’ordonnance n°2020-306 du 25 mars 2020 permet de réaliser valablement, au-delà de la période juridiquement protégée, certains actes ou actions qui auraient dû être réalisés pendant cette période.

Les actes et actions concernés qui devaient être réalisés durant la période juridiquement protégée pourront être valablement réalisés dans un délai qui ne peut excéder, à compter de la fin de la période juridiquement protégée, le délai légalement imparti pour agir, dans la limite de deux mois.

Ainsi, les délais fixés pour réaliser ces actes ou actions qui auraient dû expirer entre le 12 mars 2020 et le 23 juin 2020 inclus recommencent à courir à compter du 24 juin 2020 pour leur durée initiale, plafonnée à deux mois.

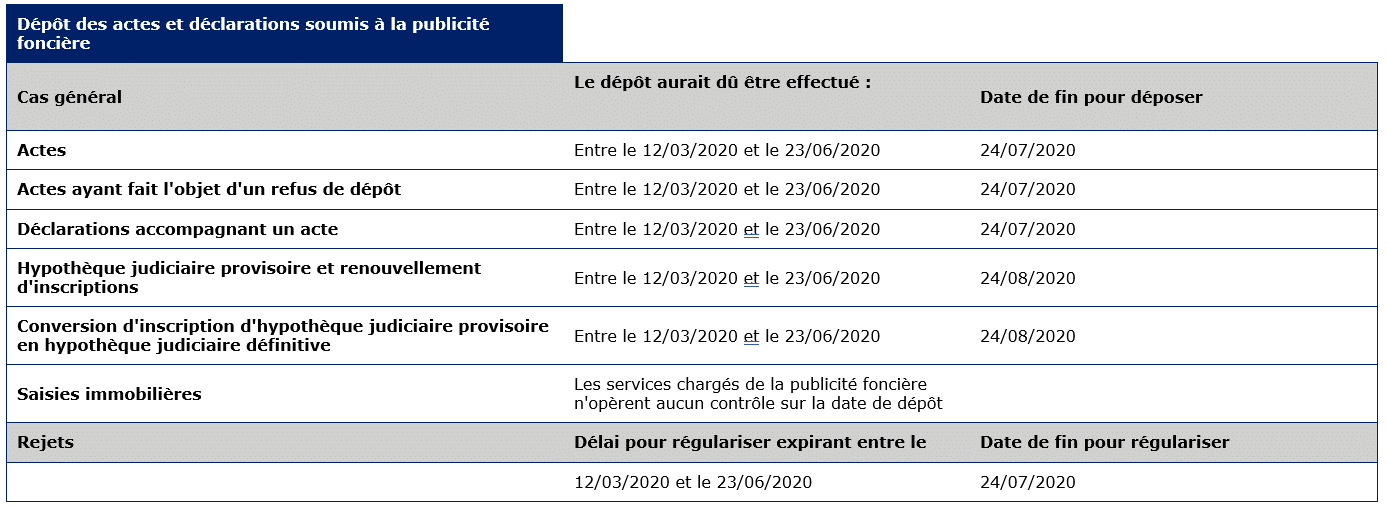

L’Administration indique que les formalités d’enregistrement et de publicité foncière sont concernées par cette mesure de report général.

Ainsi, les actes qui auraient dû être présentés à la formalité de l’enregistrement entre le 12 mars 2020 et le 23 juin 2020 inclus pourront être déposés jusqu’au 24 juillet 2020 inclus (délai d’un mois).

En ce qui concerne les actes et déclarations soumis à la formalité de publicité foncière, les délais sont les suivants :

Dès lors que la formalité intéressant l’acte bénéficie elle-même du report prévu par l’article 2 de l’ordonnance n°2020-306 du 25 mars 2020, il est admis que ce report s’applique également aux déclarations fiscales qui doivent accompagner l’acte, telles les déclarations de plus-value prévues à l’article 150 VG du CGI.

Suspension de délais s’imposant aux contribuables pour l’application de dispositions affectant le montant de leur imposition

BOI-DJC-COVID19-10-20200624, § 80 à 120

L’article 8 de l’ordonnance n°2020-306 prévoit que les délais imposés à toute personne par l’Administration pour réaliser des contrôles et des travaux ou pour se conformer à des prescriptions de toute nature, qui n’ont pas expiré avant le 12 mars 2020 sont, à cette date, suspendus jusqu’au 23 juin 2020 inclus.

Le point de départ des délais de même nature qui auraient dû commencer à courir pendant la période juridiquement protégée est reporté jusqu’à l’achèvement de celle-ci. Ces délais commenceront donc à courir à compter du 24 juin 2020.

L’Administration admet que ces dispositions s’appliquent aux délais imposés par la législation fiscale, bien que n’étant pas imposés par l’Administration, sous réserve qu’ils ne constituent pas des actes ou déclarations servant à l’imposition, à l’assiette, à la liquidation et au recouvrement des impôts, droits et taxes.

Sont notamment concernés les délais dans lesquels doivent être respectés des obligations ou des engagements reposant sur le contribuable, un professionnel ou le cessionnaire d’un bien ou d’un titre pour le bénéfice d’avantages fiscaux (par exemple, engagements pris dans le cadre des dispositifs de réduction d’impôt pour investissements locatifs, attestation à fournir dans les 3 mois à compter de la demande de l’Administration ou au terme de l’engagement pris par les héritiers ou donataires dans le cadre du dispositif Dutreil, voir la liste au § 90).

Suspension des délais de prescription du droit de reprise de l’Administration

BOI-DJC-COVID19-20-20200624, § 20 et suivants

Les délais de prescription du droit de reprise de l’Administration, lorsque la prescription est acquise au 31 décembre 2020, sont suspendus du 12 mars 2020 jusqu’au 23 août inclus (article 10 de l’ordonnance n°2020-306).

L’Administration précise que ces dispositions se limitent à suspendre le délai de reprise de l’Administration, sans juridiquement le proroger. En cas d’interruption d’un délai de reprise bénéficiant de cette suspension, le nouveau délai ne doit pas être augmenté de la durée pendant laquelle le délai de reprise initial a été suspendu.

Concrètement, cela signifie que, lorsque la prescription était censée être acquise au 31 décembre 2020, l’Administration pourra adresser des propositions de rectification jusqu’au 14 juin 2021.

L’Administration propose à cet égard quelques illustrations pratiques :

- Une proposition de rectification notifiée le 15 février 2021 interrompt le délai de reprise de 3 ans et ouvre un nouveau délai de même nature et de même durée : le nouveau délai dont dispose l’Administration pour mettre en recouvrement les impositions supplémentaires court donc jusqu’au 31 décembre 2024

- S’agissant du délai de réclamation contentieuse, son terme est fixé par la date de mise en recouvrement des impositions supplémentaires ou, si elle est plus favorable, par la date de notification de la proposition de rectification

- Dès lors, dans l’hypothèse d’une proposition de rectification notifiée le 15 février 2021 et d’une mise en recouvrement des rappels effectuée également en 2021, le délai général de réclamation court jusqu’au 31 décembre 2023 et le délai spécial de réclamation court jusqu’au 31 décembre 2024

- Si la proposition de rectification est notifiée en 2021 mais que la mise en recouvrement est effectuée en 2022, le délai général et le délai spécial auront tous les deux pour terme le 31 décembre 2024

Impact sur les intérêts de retard

BOI-DJC-COVID19-20-20200624, § 90

L’Administration indique que la période juridiquement protégée sera prise en compte dans le calcul de l’intérêt de retard applicable en cas de rectification faisant suite à une procédure de contrôle fiscal. Cette prise en compte sera effectuée dans les conditions suivantes :

- lorsque le contrôle fiscal s’est achevé avant le 12 mars 2020, le calcul de l’intérêt de retard est arrêté au 31 mars 2020

- lorsque le contrôle fiscal n’était pas achevé le 12 mars 2020, la période juridiquement protégée est déduite du calcul de l’intérêt de retard

Incidences en matière de contentieux fiscal d’assiette

Réclamation préalable auprès de l’Administration

BOI-DJC-COVID19-40-20200624, § 10 à 30

L’Administration indique que les dispositions de l’article 2 de l’ordonnance n°2020 306 (prévoyant que toute action qui aurait dû être effectuée entre le 12 mars et le 23 juin inclus pourra être effectuée dans un délai maximal de 2 mois suivant cette période, soit jusqu’au 23 août inclus) s’appliquent aux demandes tendant à la réparation d’une erreur d’imposition ou à l’obtention d’un droit au sens de l’article L. 190 du LPF, donc au délai général de réclamation. Ces demandes bénéficient donc, en droit, du dispositif de report des délais prévus par cet article.

L’Administration souligne toutefois que le délai général de réclamation expirant, dans la très grande majorité des cas, le 31 décembre de la 2e année (impôts d’État) ou le 31 décembre de l’année (impôts directs locaux) suivant la mise en recouvrement de l’imposition ou son paiement spontané, ce mécanisme de report est, en pratique, d’application limitée en matière de contentieux fiscal d’assiette, sauf cas très particuliers (par exemple, réclamations en matière de TFPNB en cas de perte de récolte sur pied, puisqu’il s’agit de réclamations qui doivent être déposées 15 jours avant la date habituelle des récoltes ou 15 jours après le sinistre).

L’Administration confirme qu’est également concerné par le mécanisme de report le délai spécial de réclamation calé sur le délai de reprise de l’Administration (LPF, art. R*. 196-3), lequel sera prolongé à due concurrence de ce délai de reprise. Dans ce cas, la réclamation du contribuable pourra porter tant sur le rappel que sur l’imposition initiale.

Exemple : Si des rectifications portant sur le résultat de l’exercice clos le 31 décembre 2017 sont notifiées par l’Administration le 20 mars 2021 et conduisent à une mise en recouvrement des rappels au cours de la même année, le délai général de réclamation court jusqu’au 31 décembre 2023 et le délai spécial de réclamation court jusqu’au 31 décembre 2024.

Délai imparti à l’Administration pour statuer

BOI-DJC-COVID19-40-20200624, § 40 et 60

L’Administration tranche de manière bienvenue un point qui restait en suspens et confirme, comme nous l’anticipions, que le délai de 6 mois imparti à l’Administration pour statuer sur une réclamation (LPF, art. R*. 198-10) et à l’expiration duquel le contribuable peut, en l’absence de réponse de l’Administration, saisir le tribunal compétent (LPF, art. R*. 199-1) tombe bien dans le champ de l’article 7 de l’ordonnance n°2020-306. Pour mémoire, cet article prévoit que les délais à l’issue desquels « une décision, un accord ou un avis » de l’Administration « peut ou doit intervenir ou est acquis implicitement » et qui n’ont pas expiré avant le 12 mars 2020 sont, à cette date, suspendus jusqu’à la fin de la période juridiquement protégée, c’est-à-dire jusqu’au 23 juin inclus.

Exemple :

– Un contribuable présente une réclamation contentieuse le 12 octobre 2019.

– Le délai de 6 mois a couru 5 mois jusqu’au 12 mars 2020 (date de la période juridiquement protégée).

– Il est suspendu jusqu’au 23 juin 2020 inclus et recommence à courir, à compter de cette date, pour une durée d’un mois.

– En l’absence de réponse de l’Administration, le contribuable pourra saisir le tribunal à compter du 24 juillet 2020.

Délai d’introduction des instances devant les juridictions de l’ordre administratif ou de l’ordre judiciaire

BOI-DJC-COVID19-40-20200624, § 60 à 90

L’Administration confirme que toute action en justice qui aurait dû être accomplie pendant la période juridiquement protégée sera réputée avoir été faite à temps si elle est effectuée dans un délai qui ne peut excéder, à compter de la fin de cette période, le délai légalement imparti pour agir, dans la limite de deux mois.

Exemple : Une action en justice qui devait normalement être engagée le 15 mars 2020 au plus tard sera réputée avoir été faite à temps si le juge est saisi au plus tard le 24 août 2020.

Elle précise que si le contribuable a formulé une demande de sursis de paiement dans le cadre de sa réclamation, le bénéfice du sursis sera conservé tant que le délai reporté n’est pas échu.