Par un arrêt du 31 mars 2017 (Conseil d’Etat, 31 mars 2017, n° 389842), le Conseil d’Etat vient d’appliquer le principe de délai raisonnable pour la présentation d’une réclamation préalable.

Nous rappellerons en effet qu’en matière fiscale, les contribuables se doivent, avant de pouvoir introduire un recours juridictionnel, de présenter une réclamation préalable obligatoire à l’administration fiscale.

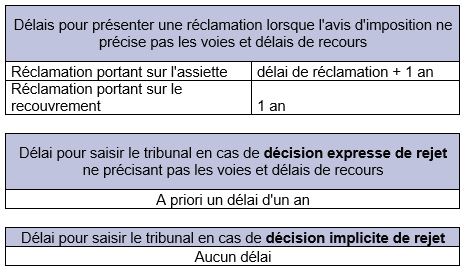

Cette réclamation doit être introduite dans un délai variable en fonction de la nature de la contestation (assiette/recouvrement) et de l’imposition visée.

Schématiquement, en matière de contentieux de l’assiette et pour les impôts locaux, les contribuables peuvent présenter une réclamation jusqu’au 31 décembre de l’année qui suit la mise en recouvrement (Article R. 196-2 du Livre des procédures fiscales).

Pour les impôts, autres que les impôts locaux, ce délai expire au 31 décembre de la deuxième année suivant cette mise en recouvrement (Article R.196-1 du Livre des procédures fiscales).

Pour les contestations portant sur le recouvrement, les délais sont plus courts, le contribuable devant présenter une réclamation dans un délai de deux mois suivant la notification de l’acte de poursuite.

En vertu de l’article R 421-5 du Code de justice administrative, repris à l’article L 412-3 du Code des relations entre le public et l’administration pleinement applicable en matière fiscale, ces délais ne sont opposables aux contribuables que dans la mesure où les voies et délais de recours ont été précisés par l’administration. A défaut de telles précisions, les contribuables n’étaient, jusqu’au présent arrêt, tenus par aucun délai pour présenter une réclamation.

Il s’agissait précisément de la situation soumise au Conseil d’Etat : ces mentions faisaient défaut dans les avis d’imposition reçus par les contribuables.

Les contribuables avaient ainsi pu présenter une réclamation plus de vingt ans après la mise en recouvrement des impositions. Les juridictions du premier degré, ayant constaté l’absence des mentions relatives aux voies et délais de recours, n’avaient pas relevé la forclusion de la réclamation.

Cette affaire a été l’occasion pour la Haute Assemblée d’étendre au contentieux fiscal sa jurisprudence Czabaj (Conseil d’Etat, 13 juillet 2016, n° 387763) récemment rendue en matière de plein contentieux administratif.

Au nom du principe de sécurité juridique, le Conseil d’Etat considère qu’une réclamation préalable doit être présentée dans un délai raisonnable. Ce délai est variable en fonction de la nature de la contestation.

En matière de contentieux de l’assiette, ce délai est celui prévu aux articles R.196-1 ou R 196-2 du livre des procédures fiscales précitées prolongé d’un an. En matière de contentieux du recouvrement le délai est un délai fixe d’un an, sans ajout du délai de 2 mois applicable en la matière.

Il commence à courir à la date de la notification de la décision ou, à défaut, à la date à laquelle il est établi que son destinataire a eu connaissance de l’imposition.

Les règles sont désormais claires s’agissant du délai de présentation d’une réclamation préalable lorsque l’administration n’a pas précisé les voies et délais de recours. Le recours par l’administration à des formulaires normalisés rend désormais assez rare cette situation.

Le Conseil d’Etat semble toutefois ne pas vouloir limiter le principe du délai raisonnable aux seules réclamations préalables. Il précise en effet « dans le cas où le recours juridictionnel doit obligatoirement être précédé d’un recours administratif, celui-ci doit être exercé, comme doit l’être le recours juridictionnel, dans un délai raisonnable ».

En effet, si nous continuons de dérouler la procédure, après avoir reçu une réclamation d’un contribuable, l’administration dispose d’un délai de 6 mois (contentieux de l’assiette) ou de 2 mois (contentieux du recouvrement) pour rendre une décision. Cette décision expresse doit également présenter les voies et délais de recours pour faire courir le délai de 2 mois dont dispose le contribuable pour saisir le Tribunal (Article R.199-1 du Livre des procédures fiscales). A défaut, et jusqu’à présent, le contribuable pouvait saisir les juridictions sans contrainte de délai.

Le Conseil d’Etat semble toutefois vouloir également circonscrire ce délai en l’absence de mention des voies et délais de recours à un délai raisonnable. Il n’est toutefois pas précisé comment ce délai doit être calculé en matière de recours juridictionnel. Il est probable que ce délai sera d’un an sans ajout du délai de 2 mois.

Le Conseil d’Etat ne se prononce toutefois pas sur la situation des décisions implicites de rejet qui, par définition, ne peuvent porter à la connaissance du contribuable les voies et délais de recours.

Nous rappellerons que la Haute Assemblée s’est prononcée en décembre dernier (Conseil d’Etat, 7 décembre 2016, n° 384309), par un obiter dictum remarqué, sur les conséquences du décret n°2016-1480 qui pouvait être compris comme imposant un délai de deux mois pour saisir les juridictions mêmes dans le cadre d’une décision implicite de rejet. Comme le rappelle le rapporteur public dans ses conclusions, cet arrêt a eu pour objet de neutraliser les effets de ce décret aux impositions visées par le code général des impôts. En d’autres termes, en présence d’une décision implicite de rejet le contribuable n’est astreint par aucune limite de délai et le présent arrêt ne semble pas vouloir lui étendre le principe du délai raisonnable.

De façon synthétique nous pourrions résumer les conséquences de cet arrêt de la façon suivante :