La France s’apprête comme la plupart des pays européens à réformer en profondeur les règles de déduction des charges financières des entreprises.

Alors que le vote définitif du projet de loi doit intervenir jeudi 20 décembre, nous vous proposons une série de trois chroniques pour comprendre et anticiper les principaux enjeux de la réforme. Nous vous présenterons ainsi notre grille de lecture du nouveau dispositif pour illustrer ensuite certains enjeux pratiques des nouvelles règles et pistes de remédiation.

Nouvelles règles de déductibilité des charges financières : illustration de certains enjeux pratiques et des pistes de remédiation y afférentes

Allouer la dette au sein du groupe

Tous les pays européens devant se conformer au dispositif minimum défini par la directive ATAD, une analyse similaire à celle décrite dans notre première chronique, tenant compte des spécificités locales, devra être menée dans les pays où le groupe opère. Cette analyse globale permettra de distinguer les filiales dépassant les seuils de déduction de celles ayant au contraire des capacités de déduction additionnelle et ainsi d’identifier les éventuels rééquilibrages nécessaires.

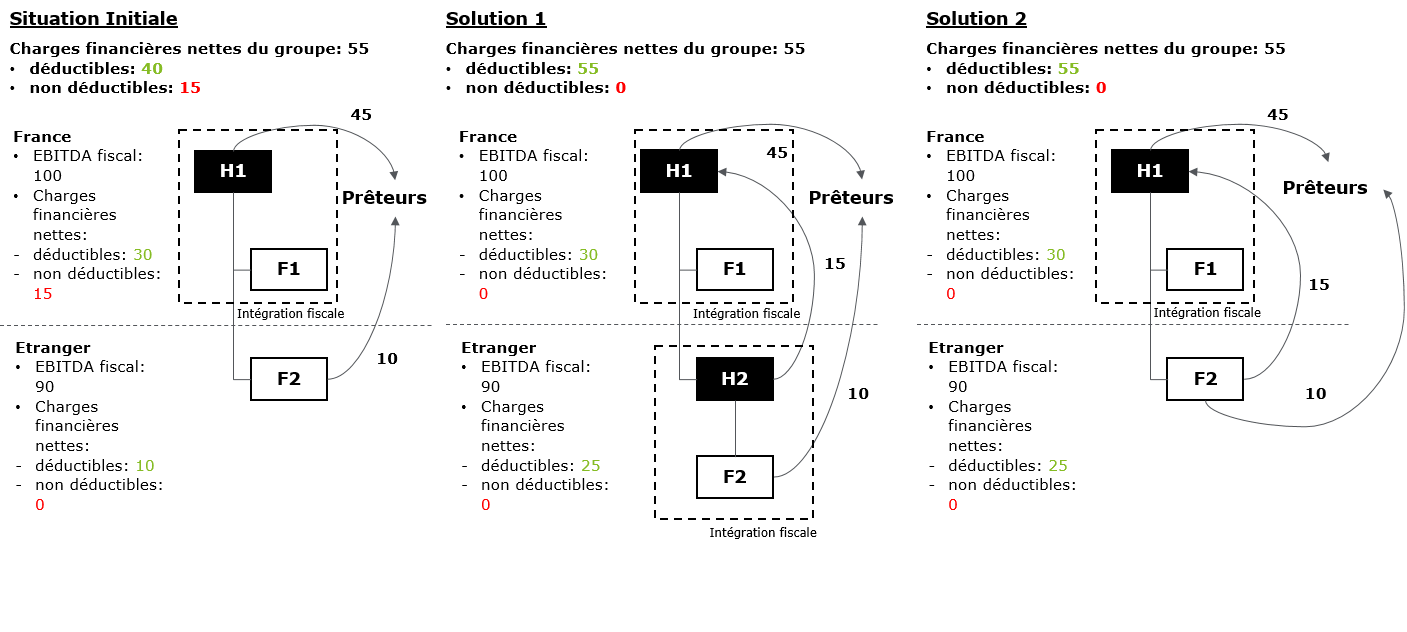

Prenons l’exemple d’un groupe fiscal français dont les charges financières nettes excèdent les plafonds de déduction alors que les charges financières nettes de sa filiale étrangère sont nettement inférieures aux plafonds de déduction. Selon les raisons de ce déséquilibre, des actions de remédiation pourront être envisagées, comme illustré ci-dessous :

- Solution 1 : le groupe français a pu s’endetter pour acquérir un ensemble de filiales étrangères. Dans ce cas, un reclassement des titres des filiales étrangères sous une holding pays pourrait permettre de transférer vers cette dernière la portion de la dette qui lui revient.

- Solution 2 : le groupe français a pu s’endetter pour financer le développement de ses filiales par fonds propres. Dans ce cas, un rééquilibrage par voie de réduction de capital ou de distribution de dividende des filiales étrangères pourrait être envisagé.

Bien évidemment, et même si ces différentes actions de remédiation participent à une mise en conformité par rapport à une règle anti-abus, elles devront être revues à l’aune des règles fiscales applicables dans les juridictions étrangères concernées et en particulier les règles anti-abus en cas d’acquisition de titres de participation ou de distribution financée par de la dette intragroupe. S’agissant de la France, on peut saluer à cet égard la suppression de la règle dite « amendement Carrez », qui vise à lutter contre l’endettement abusif de sociétés françaises pour l’acquisition de titres de participation. On peut en revanche regretter que le mécanisme dit de l’ « amendement Charasse » visant à limiter la déduction des charges financières d’un groupe fiscal en cas d’acquisition de filiales auprès d’entités liées soit maintenu.

Dans l’exemple inverse d’une holding étrangère détenant une filiale française dont les charges financières nettes provenant d’une dette intragroupe excèdent les plafonds de déduction, une recapitalisation de la filiale française pourrait être envisagée afin d’éviter la situation de non-déduction partielle en France/imposition totale au niveau de l’entité du groupe créancière.

Identifier les nouveaux cas de sous-capitalisation et y remédier

Bien que le projet de loi de finances prévoit la suppression des anciennes règles de sous-capitalisation, il en reste encore quelques vestiges dans le cadre du nouveau dispositif. En effet, les charges financières nettes afférentes à des dettes envers des entreprises liées excédant une fois et demie les fonds propres de l’entreprise seraient soumises à des plafonds plus faibles de déduction (10 % de l’EBITDA fiscal ou 1 m€).

Ce nouveau mécanisme de sous-capitalisation (uniquement basé sur un ratio de dette envers des entreprises liées1 sur fonds propres) devrait avoir au moins deux impacts majeurs :

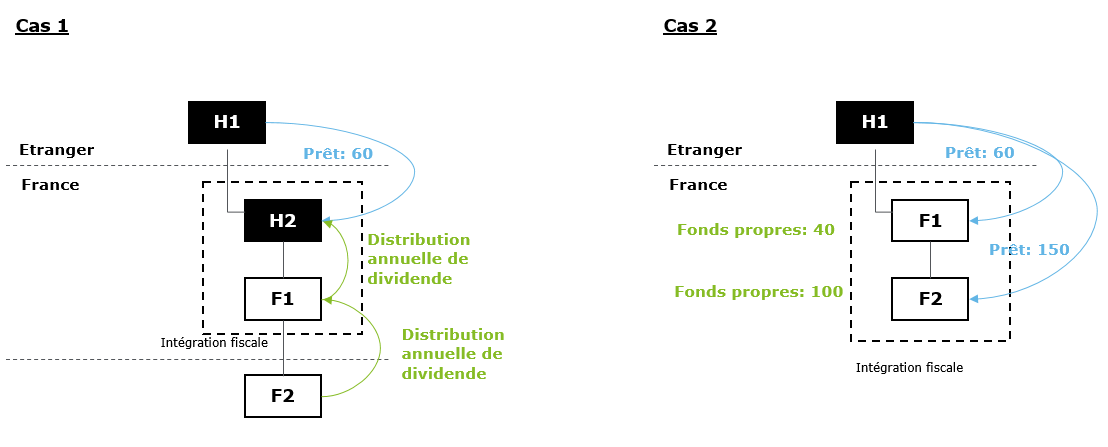

- Cas 1 : les filiales françaises de groupes étrangers ayant une rentabilité élevée ont pu, jusqu’à présent, passer les anciens tests de sous-capitalisation en se basant sur le ratio de 25 % du résultat courant avant impôt retraité à défaut de respecter le ratio de dette sur fonds propres. Dans le cadre du nouveau dispositif, ces filiales ne pourront plus faire état de leur forte rentabilité pour justifier un niveau d’endettement intragroupe plus élevé qu’une fois et demie leurs fonds propres et une recapitalisation devrait ainsi être nécessaire. On notera par ailleurs que le ratio basé sur le résultat courant avant impôt n’est pas équivalent, loin s’en faut, au nouveau ratio basé sur l’EBITDA fiscal, le premier incluant par exemple les dividendes exonérés reçus de filiales que le second exclut.

- Cas 2 : la situation des entreprises appartenant à un groupe fiscal serait profondément bouleversée. Jusqu’à présent, ces entreprises se fondaient sur un ratio de sous-capitalisation calculé sur la base de leurs fonds propres statutaires individuels. Le nouveau régime prévoit au contraire que ce ratio serait calculé sur la base des fonds propres déterminés au niveau du groupe fiscal, évalués selon la même méthode que celle utilisée dans les comptes consolidés.

Cette nouvelle méthode de calcul pourrait ainsi désavantager les groupes composés de plusieurs niveaux de holdings françaises dans la mesure où les titres de participation entre entités du groupe devraient être éliminés par imputation sur les fonds propres. Il ne serait ainsi pas possible de simplement additionner les fonds propres des sociétés si bien qu’une recapitalisation de la mère intégrante pourrait être nécessaire.

Afin de remédier à une situation de sous-capitalisation, plusieurs actions peuvent être envisagées et notamment :

- Capitalisation d’une partie des dettes intragroupe de l’entreprise française (en fonction de son nouveau ratio de dette sur fonds propres) ;

- Refinancement de l’entreprise française par dette externe ;

- Amélioration des fonds propres de l’entreprise française par distribution des filiales étrangères (sous réserve de la méthode de détermination des fonds propres de l’entité française – qui en intégration globale pourrait conduire à des retraitements en lien avec des distributions de dividendes) ;

- Descente d’une partie de la dette intragroupe dans les pays étrangers (e. g. via un reclassement de titres de filiales étrangères sous une holding pays ou via des distributions de dividende des filiales étrangères financées par de la dette).

Là encore, ces différentes actions de remédiation devront être revues à l’aune des règles fiscales applicables dans les juridictions étrangères concernées.

Améliorer l’EBITDA fiscal des entreprises françaises

Le nouveau régime repose principalement sur le niveau de résultat fiscal des entreprises. Plus ce résultat imposable sera élevé, plus le montant de charges financières nettes déductibles sera lui aussi élevé. On peut à cet égard saluer que le texte prévoit de retenir le résultat fiscal aux bornes du groupe d’intégration fiscale. Sans cette mesure, plus aucune holding n’aurait plus été en mesure de déduire les intérêts afférents au financement de ses acquisitions.

En fonction des situations, certaines actions pourront être envisagées afin d’améliorer l’EBITDA fiscal.

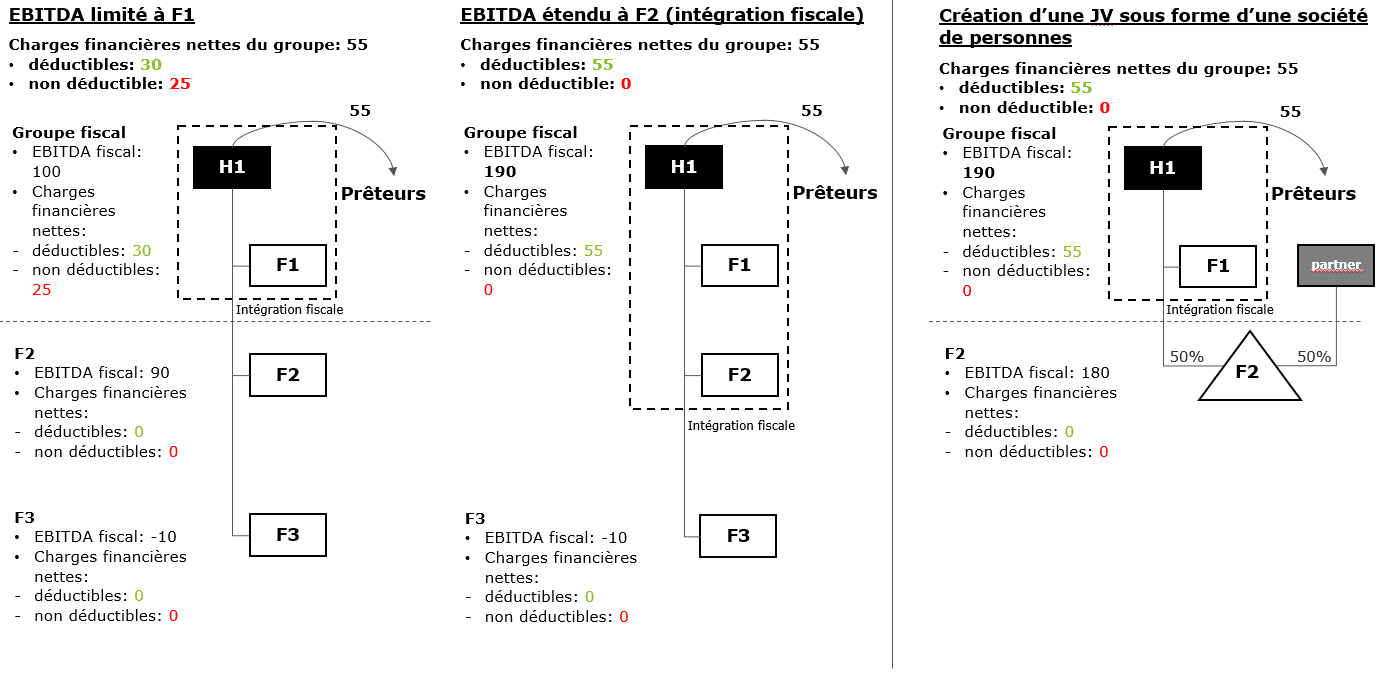

- Cas 1 : revue du périmètre d’intégration fiscale en fonction des critères additionnels suivants :

- Niveau de charges financières nettes des filiales : si une filiale est peu rentable mais significativement endettée, il pourrait être opportun de ne pas intégrer cette filiale pour qu’elle puisse le cas échéant bénéficier à son niveau de la franchise de 3 m€ ;

- Niveau d’EBITDA fiscal des filiales : si une filiale est significativement bénéficiaire et peu endettée, il devrait à l’inverse être pertinent de l’inclure dans le périmètre du groupe fiscal ;

- Existence de déficits pré-intégration : le texte précise que l’EBITDA fiscal d’un groupe fiscal est obtenu à partir du résultat fiscal d’ensemble avant imputation des déficits. La question est de savoir si seuls les déficits du groupe fiscal pourront ainsi venir augmenter l’EBITDA fiscal ou si les déficits pré-intégration pourront également être pris en compte. En cas de lecture restrictive, il pourrait alors être opportun de ne pas intégrer immédiatement une filiale ayant des déficits pré-intégration afin que ces déficits puissent venir en augmentation de son EBITDA fiscal.

- Cas 2 : lorsque des sociétés ne peuvent pas être incluses dans le périmètre du groupe fiscal (e. g. détention à moins de 95 % dans le cadre de la création d’une joint-venture), l’utilisation d’une société translucide pourrait permettre la consolidation naturelle de leur EBITDA fiscal avec celui du groupe fiscal. Il conviendra toutefois de suivre avec attention les précisions de l’Administration concernant le traitement de telles sociétés translucides au regard de la déduction de leurs propres charges financières nettes.

A lire également :

- Nouvelles règles de déductibilité des charges financières : Comprendre le projet de réforme et anticiper son impact potentiel sur le taux effectif d’impôt

- Nouvelles règles de déductibilité des charges financières : Anticiper les difficultés / opportunités liées à l’application de la clause de sauvegarde

1 On notera que le nouveau dispositif ne vise pas les dettes externes qui seraient assimilées à des dettes envers des entreprises liées du fait de garanties intragroupe qui seraient consenties.