La France s’apprête comme la plupart des pays européens à réformer en profondeur les règles de déduction des charges financières des entreprises.

Alors que le vote définitif du projet de loi doit intervenir jeudi 20 décembre, nous vous proposons une série de trois chroniques pour comprendre et anticiper les principaux enjeux de la réforme. Nous vous présenterons ainsi notre grille de lecture du nouveau dispositif pour illustrer ensuite certains enjeux pratiques des nouvelles règles et pistes de remédiation.

Comprendre le projet de réforme et anticiper son impact potentiel sur le taux effectif d’impôt

Comme la plupart des pays européens, la France s’apprête, pour les exercices ouverts à compter du 1er janvier 2019, à réformer en profondeur les règles de déductibilité fiscale des charges financières des entreprises par l’adoption d’un nouveau dispositif hérité de l’action 4 du Plan BEPS1 et rendu obligatoire par une récente directive européenne sur la lutte contre l’évasion fiscale2. En substance, les entreprises soumises à l’impôt sur les sociétés (ou les groupes d’intégration fiscale3) devraient limiter la déduction de leurs charges financières nettes au montant le plus élevé entre 3 m€ et 30% de leur résultat fiscal retraité (EBITDA fiscal)4, la déduction de l’excédent étant reportée sur les exercices postérieurs.

A ce principe simple, le texte ajoute un grand nombre d’exceptions et de raffinements dont les contours sont complexes à appréhender. Pour autant, il ne fait guère de doute que le nouveau dispositif pourra avoir des conséquences significatives sur le taux effectif d’impôt des entreprises.

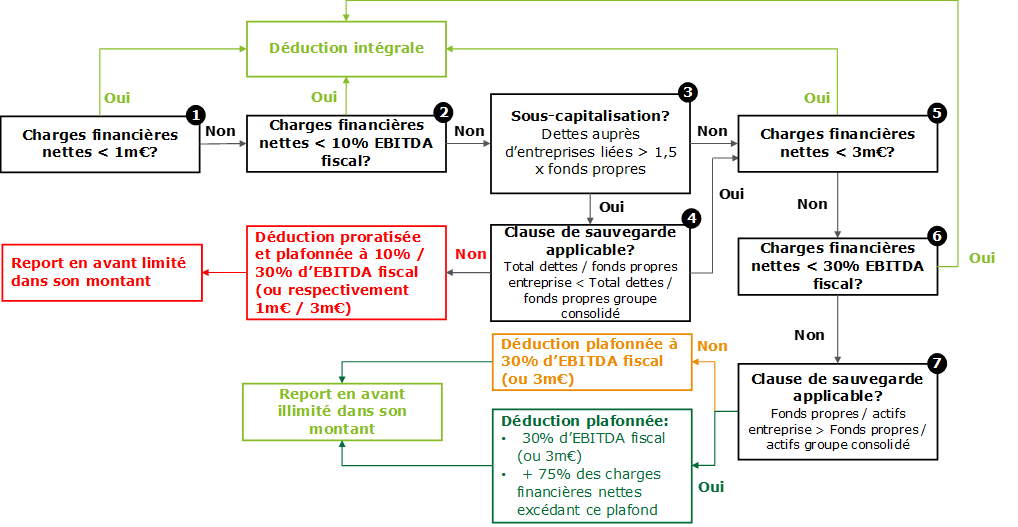

L’analyse type de la situation d’une entreprise française devra être réalisée en plusieurs étapes que l’on peut schématiser ainsi :

Etapes 1 et 2 : Déterminer si les charges financières nettes dépassent les plafonds de 1m€ ou 10 % de l’EBITDA fiscal

Lorsque les charges financières nettes d’une entreprise française sont inférieures à 1m€ ou à 10 % de son EBITDA fiscal, aucune limitation de déduction ne serait applicable en vertu du nouveau dispositif.

Etapes 3 et 4 : Déterminer si l’entreprise est en situation de sous-capitalisation

Si le nouveau dispositif a vocation à remplacer le régime dit de sous-capitalisation, il en conserverait néanmoins l’un de ses mécanismes consistant à déterminer si les dettes de l’entreprise envers des entreprises liées dépassent une fois et demie ses fonds propres.

Dans ce cas, il conviendrait de déterminer si l’entreprise peut bénéficier de la clause de sauvegarde en matière de sous-capitalisation en démontrant que le ratio d’endettement du groupe consolidé auquel elle appartient est supérieur ou égal à son propre ratio d’endettement5 au titre de l’exercice.

Si à l’issue de ces tests l’entreprise est considérée comme sous-capitalisée, elle devrait déterminer deux assiettes de charges financières nettes, chacune soumise à ses propres règles de déduction. En substance, il s’agit ici de distinguer la fraction d’intérêts calculés sur la dette externe et sur la dette envers des entreprises liées qui n’excède pas 1,5 fois les fonds propres de l’entreprise, de la fraction des intérêts calculés sur la dette envers des entreprises liées pour la partie excédant 1,5 fois les fonds propres de l’entreprise6. Cette dernière assiette serait soumise à des règles de déduction et de report plus strictes (10 % de l’EBITDA fiscal ou 1m€, report limité à un tiers des intérêts excédentaires).

Etapes 5 et 6: Déterminer le montant des intérêts déductibles en vertu du plafond de 30 % EBITDA fiscal/3 m€

A condition que l’entreprise ne soit pas sous-capitalisée, lorsque les charges financières nettes d’une entreprise française sont inférieures à 3 m€ ou à 30 % de son EBITDA fiscal, aucune limitation de déduction ne serait applicable en vertu du nouveau dispositif.

On notera par ailleurs que le texte prévoit la possibilité de reporter en avant et sur une période de cinq exercices la capacité de déduction inemployée au titre de l’EBITDA fiscal de l’exercice.

Etape 7 : Déterminer le montant des intérêts excédentaires déductibles en vertu de la clause de sauvegarde

Lorsque le plafond de déduction de 30 % de l’EBITDA fiscal ou 3 m€ est dépassé, une clause de sauvegarde permet une déduction additionnelle de 75 % des charges financières nettes excédant ce plafond. L’application de cette clause est toutefois encadrée par des conditions de mise en œuvre très strictes :

- L’entreprise doit être membre d’un groupe consolidé par intégration globale conformément aux normes françaises ou IFRS. On notera à ce stade que les autres référentiels comptables comme les US GAAP ne sont pas visés et on ne peut donc qu’appeler à une modification du texte ou à une tolérance administrative en ce sens.

- L’entreprise ne doit pas être en situation de sous-capitalisation car, dans un tel cas, la clause de sauvegarde est expressément écartée tant pour les charges financières dues à des entreprises liées que tierces.

- Le ratio entre ses fonds propres et l’ensemble de ses actifs doit être égal ou supérieur à ce même ratio déterminé au niveau du groupe consolidé auquel elle appartient. Comme nous le verrons dans notre deuxième chronique, le calcul de ces ratios pose un certain nombre de difficultés.

L’intégralité des charges financières nettes non déductibles serait reportable en avant, sans limitation de durée et sans abattement. Ce mécanisme de report devrait permettre aux entreprises françaises de reconnaitre un impôt différé actif à raison des intérêts non déductibles au titre de l’exercice (sous réserve bien évidemment de pouvoir justifier de leur probable déduction dans les années futures). Ces entreprises françaises seraient ainsi placées dans une situation plus favorable que sous l’égide de l’ancien dispositif dit « rabot »7 qu’il remplace.

Tous les pays européens devant se conformer au dispositif minimum défini par la directive ATAD, une analyse similaire à celle décrite ci-dessus, tenant compte des spécificités locales, devra être menée dans les pays où le groupe opère. Cette analyse globale permettra de déterminer l’impact global du nouveau dispositif sur le taux effectif d’imposition du groupe.

A lire également :

1 Voir les recommandations de l’Action 4 du Plan BEPS (Base Erosion and Profit Shifting) de l’OCDE

2 Voir l’Article 4 de la directive européenne ATAD (Anti-tax avoidance directive) – Directive 2016/1164 du 12 juillet 2016

3 Par commodité de langage, nous utiliserons le terme « entreprise française » pour désigner à la fois les entreprises françaises ou les groupes d’intégration fiscale.

4 L’EBITDA fiscal correspondra le plus souvent au résultat fiscal, avant imputation des déficits reportables, retraité des charges financières nettes, des amortissements déductibles et des provisions pour dépréciation déductibles.

5 Le ratio d’endettement de l’entreprise comprend l’ensemble de ses dettes, y compris ses dettes externes.

6 La fraction des intérêts calculés sur la dette externe et sur la dette envers des entreprises liées jusqu’à une fois et demie les fonds propres de l’entreprise sera déductible sur la base d’un prorata de 30% de l’EBITDA fiscal ou de 3m€. Ledit prorata est égal à la somme de la dette externe et de la dette envers des entreprises liées jusqu’à une fois et demie les fonds propres de l’entreprise sur le total des dettes de l’entreprise. La fraction des intérêts calculés sur la dette envers des entreprises liées excédant une fois et demie les fonds propres de l’entreprise sera déductible sur la base d’un prorata de 10% de l’EBITDA fiscal ou de 1m€. Ledit prorata est égal au montant des dettes envers des entreprises liées excédant une fois et demie les fonds propres de l’entreprise sur le total des dettes de l’entreprise.

7 Non déduction définitive de 25% des charges financières nettes de l’entreprise ou du groupe fiscal auquel elle appartient