Après la censure par le Conseil constitutionnel de deux mesures (publicité des aides d’Etat en matière fiscale et élargissement de l’accès au logiciel PATRIM), considérées comme des cavaliers budgétaires, la 2e loi de finances rectificative pour 2017 (loi n° 2017-1775 du 28 décembre 2017) a été publiée au Journal officiel du 29 décembre 2017. Nous vous en présentons les mesures les plus marquantes en matière de fiscalité locale.

Pour une approche synthétique des mesures les plus marquantes en matière de fiscalité des entreprises et de fiscalité des personnes, nous vous invitons à consulter notre Stricto Sensu Spécial Loi de finances.

Assouplissement de l’accès à l’abattement de TFPB de 30 % aux logements situés en zone urbaine sensible (art. 31)

Pour mémoire, les logements attribués sous conditions de ressources par des bailleurs sociaux et ayant bénéficié d’une exonération de longue durée de TFPB bénéficient d’un abattement de 30 % s’ils sont situés dans un quartier prioritaire de la ville et si l’office public de l’habitat ou la société d’économie mixte auxquels ils appartiennent est signataire d’un contrat de ville (CGI, art. 1388 bis). Ce dispositif s’appliquait aux impositions établies de 2016 à 2020 et à compter de l’année suivant celle de la signature du contrat de ville.

Toutefois, à compter des impositions établies au titre de l’année 2017, le bénéfice de l’abattement a été restreint aux logements dont le propriétaire a signé, avant le 31 mars 2017, en sus du contrat de ville précité, une convention, annexée à ce dernier, relative à l’entretien et à la gestion du parc locatif (LFR n° 2016-1918 du 29 décembre 2016 pour 2016).

La loi nouvelle revient sur cette limitation. Le bénéfice de l’abattement sera désormais accessible pourvu que la convention ait été signée avant le 1er octobre de l’année précédente. Pour 2018, la signature peut, par dérogation, intervenir au plus tard le 28 février 2018.

Généralisation de la collecte de la taxe de séjour au réel par les plateformes internet (art. 45)

Pour rappel, la taxe de séjour est en principe collectée « au réel » par les logeurs, les hôteliers, les propriétaires et les autres intermédiaires lorsque ces personnes reçoivent le montant des loyers qui leur sont dus mais elle peut aussi être collectée au réel par les professionnels qui assurent par voie électronique un service de réservation ou de location ou de mise en relation en vue de la location d’hébergements pour le compte de ces personnes à condition qu’ils y aient été habilités (CGCT, art. L. 2333-33 et L. 2333-34).

A compter du 1er janvier 2019, la collecte de la taxe au réel sera généralisée aux plateformes internet qui sont intermédiaires de paiement pour des loueurs non professionnels. Pour les autres plateformes, les opérateurs conserveront la possibilité de collecter la taxe, pourvu qu’ils y soient habilités par les logeurs.

Par ailleurs, les plateformes en ligne de réservation de logements se verront interdire d’effectuer, à compter du 1er janvier 2019, des versements aux loueurs sur des cartes prépayées, dès lors que le logement en question est situé en France.

Révision des valeurs locatives des locaux professionnels (art. 30)

On sait que la valeur locative cadastrale des locaux professionnels (retenue pour l’assiette de la TFPB et de la CFE) résulte de la révision des évaluations foncières des locaux professionnels, issue de l’article 34 de la LFR 2010, applicable depuis le 1er janvier 2017. Elle est déterminée par mètre carré à partir des loyers moyens constatés dans chaque secteur d’évaluation par catégorie de propriétés à la date de référence du 1er janvier 2013 et peut être majorée ou minorée par application d’un coefficient de localisation.

Ces règles de détermination sont désormais codifiées dans le CGI. La loi nouvelle sécurise également les nouveaux paramètres d’évaluation et reporte la mise à jour des tarifs de 2018 à 2019.

Ainsi, sous réserve des décisions de justice passées en force de chose jugée, les commissions départementales des valeurs locatives des locaux professionnels pourront, en cas d’annulation par le juge administratif des paramètres d’évaluation, fixer de nouveaux paramètres conformes et applicables au 1er janvier de l’année d’imposition.

On notera que l’ensemble des parlementaires (députés et sénateurs) élus dans le département seront désormais membres de cette commission lorsque celui-ci compte onze parlementaires ou moins. Dans le cas contraire, ces parlementaires seront désignés par le Sénat ou l’Assemblée nationale au prorata du nombre de parlementaires élus dans le département, sans que leur nombre ne soit supérieur à dix.

En outre, la mise à jour permanente des tarifs est différée au 1er janvier 2019. Pour 2018, les valeurs locatives des locaux professionnels seront revalorisées comme les autres locaux en application de l’article 1518 bis du CGI.

Les paramètres d’évaluation (fixation des tarifs, définition des parcelles auxquelles s’applique le coefficient de localisation, création de nouveaux sous-groupes et catégories de locaux) seront revus tous les 6 ans.

Par ailleurs, pour mémoire, la réforme des valeurs locatives (loi 2015-1786 du 29 décembre 2015, art. 48, I) a prévu, pour les impositions dues entre 2017 et 2025, des mécanismes de lissage (par dixième des variations de cotisations) et de plafonnement (« planchonnement ») destinés à éviter les variations brutales des impôts locaux induites par la révision des valeurs locatives professionnelles. Dans les cas de changement de consistance des locaux professionnels du fait de travaux, ces mécanismes devaient venir à expiration s’agissant des changements intervenus à compter du 1er janvier 2017.

Leur application est maintenue, mais seulement lorsque les travaux réalisés concernent moins de 10 % de la surface des locaux.

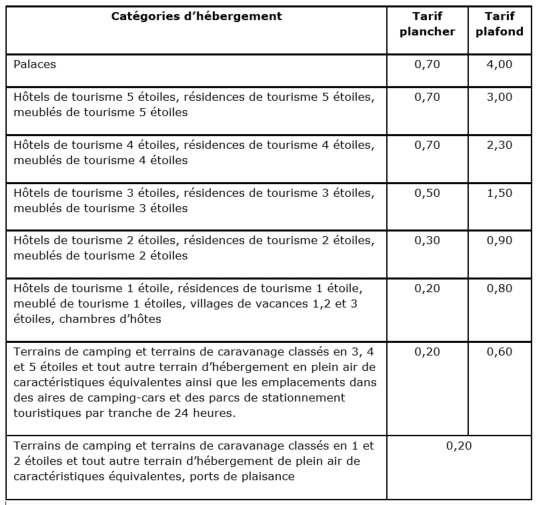

Tarif de la taxe de séjour (art. 44)

Le barème de la taxe de séjour (au réel et forfaitaire) est modifié comme suit à compter du 1er janvier 2019 :

Pour tous les hébergements en attente de classement ou sans classement, tels que les meublés non classés, notamment ceux mis en location sur les plateformes de réservation en ligne (à l’exception des catégories d’hébergements apparaissant dans le tableau ci-dessus), le tarif applicable par personne et par nuitée est compris entre 1 % et 5 % du coût par personne de la nuitée (égal aux prix de la prestation d’hébergement HT). Le tarif est néanmoins plafonné au tarif le plus élevé adopté par la collectivité ou, s’il est inférieur à ce dernier, au tarif plafond applicable aux hôtels de tourisme 4 étoiles. Le coût de la nuitée correspond au prix de la prestation d’hébergement hors taxes.

Sont par ailleurs supprimées les dispositions selon lesquelles, lorsqu’elles ne sont pas à même d’établir la catégorie de l’hébergement faisant l’objet de leur service, les plateformes de réservation en ligne préposées à la collecte de la taxe de séjour et de la taxe additionnelle (CGCT, art. L. 3333-1) sont tenues au versement de ces taxes au tarif applicable à la catégorie des meublés de tourisme et hébergements assimilés en attente de classement ou sans classement (CGCT, art. L. 2333-34, II, al. 3).

Ces dispositions entreront en vigueur le 1er janvier 2019.

Ces autres articles peuvent également vous intéresser :